标签:等价 tab py函数 mon 问题 方法 bsp 结果 class

序列内置一些函数,用于循环对序列的元素执行操作。

对序列的各个原始应用函数:

Series.apply(self, func, convert_dtype=True, args=(), **kwds)

参数注释:

位置参数和关键字参数的区别是:

1,传递自定义的函数(使用位置参数)

创建自定义的函数,把函数应用于序列之上

>>> s = pd.Series([20, 21, 12], index=[‘London‘, ‘New York‘, ‘Helsinki‘]) >>> def subtract_custom_value(x, custom_value): ... return x - custom_value >>> s.apply(subtract_custom_value, args=(5,)) London 15 New York 16 Helsinki 7 dtype: int64

2,传递自定义的函数(使用关键字参数)

可以看到,关键字参数只能在apply函数的后面,

>>> def add_custom_values(x, **kwargs): ... for month in kwargs: ... x += kwargs[month] ... return x >>> s.apply(add_custom_values, june=30, july=20, august=25) London 95 New York 96 Helsinki 87 dtype: int64

3,传递NumPy定义的函数

>>> s.apply(np.log) London 2.995732 New York 3.044522 Helsinki 2.484907 dtype: float64

agg是aggregate的缩写,两个函数是等价的,对序列执行聚合操作,调用的函数只能返回单个标量值。聚合用于对序列的所有元素执行聚合操作,具体的聚合操作是由参数func决定的:

Series.agg(self, func, axis=0, *args, **kwargs)

Series.aggregate(self, func, axis=0, *args, **kwargs)

参数注释:

举个例子,对序列求最小值和最大值:

>>> s = pd.Series([1, 2, 3, 4]) >>> s.agg([‘min‘, ‘max‘]) min 1 max 4 dtype: int64

转换是调用函数,对序列的值进行转换,transform函数和apply很相似,不同的是transform可以调用多个函数,而apply只能调用一个函数:

Series.transform(self, func, axis=0, *args, **kwargs)

参数注释:

func:函数变量、函数名称、函数列表

>>> s = pd.Series(range(3)) >>> s 0 0 1 1 2 2 dtype: int64 >>> s.transform([np.sqrt, np.exp]) sqrt exp 0 0.000000 1.000000 1 1.000000 2.718282 2 1.414214 7.389056

把序列的值映射为其他值

Series.map(self, arg, na_action=None)

参数注释:

arg通常情况下是使用字典,用字典的key匹配序列的值,把原始序列的值替换为字典的value。

当arg是序列时,使用索引对齐方式,把原始序列的值映射为arg序列的值。

对序列分组,返回分组之后的对象,并可以调用聚合函数获得每个分组的聚合值:

Series.groupby(self, by=None, axis=0, level=None, as_index=True, sort=True, group_keys=True, squeeze=False, observed=False, **kwargs)

参数注释:

by:用于对序列进行分组,参数by的值可以是函数,列名或列名列表,映射

1,by是函数

如果by是函数,那么调用的是序列索引的值

>>> s=pd.Series([1,2,3,4]) >>> s.groupby(by=lambda x: x<3).count() False 1 True 3 dtype: int64

可以通过索引值来访问序列的元素值:

>>> s.groupby(by=lambda x: s.iat[x]<3).count() False 2 True 2 dtype: int64

2,by是标签列表

如果by是标签列表,通常是按照列值来对数据进行分组,通常用于数据框(DataFrame)中

3,映射(字典)

当使用字典作为映射时,字典的key对应序列的值,按照字典的value对原始序列进行分组

>>> s.groupby(by={1:‘a‘,2:‘a‘,3:‘b‘,4:‘b‘}).count()

a 2

b 1

dtype: int64

4,映射(序列)

当使用序列作为映射时,by序列的值用于对原始序列进行分组,by序列中相同的值对应着原始序列的值属于同一个分组;原始序列和by序列进行匹配的方法是索引对齐。

>>> s.groupby(by=pd.Series(data=[1,2,1,1],index=[0,2,3,1])).mean() 1 2.333333 2 3.000000 dtype: float64

索引对齐是怎么回事?

对于by参数的序列,数据是1, 2, 1, 1,这意味着,把原始序列分为2组,分组的key分别是1和2。

by序列的索引是0, 2, 3, 1,也就是说,当原始序列的索引为0, 3, 1 时,对应的分组key是1,当原始序列的索引为2时,对应的分组key是2。

索引对齐之后,原始序列中的值1,2,4属于分组1;原始序列中的值3属于分组2,再计算每个分组的均值。

滚动窗口计算,每个窗口计算一个聚合值,每次向前滚动一步(一步是一个元素):

Series.rolling(self, window, min_periods=None, center=False, win_type=None, on=None, axis=0, closed=None)

参数注释:

举个例子,对于序列,当窗口设置为2时,如果不设置min_periods,那么窗口要想有值,那么窗口的大小必须是2,序列的第一个元素在窗口中只有一个值,因此返回NaN。

>>> s=pd.Series([1,2,3,4]) >>> s.rolling(2).sum() 0 NaN 1 3.0 2 5.0 3 7.0 dtype: float64 >>> s.rolling(window=2,min_periods =1).sum() 0 1.0 1 3.0 2 5.0 3 7.0 dtype: float64

扩展是指由序列的第一个元素开始,逐个元素向后计算聚合值,当聚合函数是sum时,表示从第一个元素开始,计算累加:

Series.expanding(self, min_periods=1, center=False, axis=0)

举个例子,从第一个元素开始计算序列1,2,3,4的累加:

>>> s=pd.Series([1,2,3,4]) >>> s.expanding().sum() 0 1.0 1 3.0 2 6.0 3 10.0 dtype: float64

ewm(Exponentially Weighted Moving)是指数加权移动的简称,通常情况下,是对序列的元素进行指数加权,计算加权后的均值:

Series.ewm(self, com=None, span=None, halflife=None, alpha=None, min_periods=0, adjust=True, ignore_na=False, axis=0)

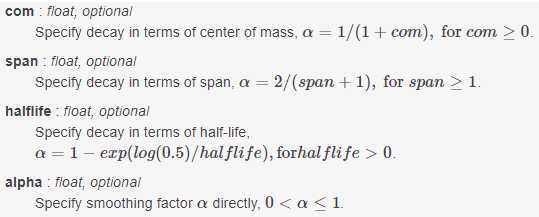

1,参数注释

在进行指数加权时,平滑因子有四种指定方式得出:

adjust:处于初期的衰减调整因子,以解决相对权重不平衡的问题。

2,指数加权移动平均的意义

指数加权移动均值(EWMA,Exponentially Weighted Moving Average) 的公式是:EWMA(t) = aY(t) + (1-a)EWMA(t-1),t = 1,2,.....,n;

表示的含义是:在t时刻,根据实际的观测值可以求取EWMA(t),其中,EWMA(t) 表示 t 时刻的估计值;Y(t) t时刻的测量值;n 所观察的总的时间;a(0 < a <1)表示对于历史测量值权重系数。

之所以称之为指数加权,是因为加权系数a是以指数式递减的,即各指数随着时间而呈现出指数式递减。系数a越接近1表示对当前抽样值的权重越高,对过去测量值得权重越低,估计值(器)的时效性就越强,反之,越弱。

这种现象可以描述为应付突变的平稳性,平稳性随着a的增大而减小。当设置较小的系数a时,得出的均值更大程度上是参考过去的测量值,在较小程度上参考当前值,表现出很强的平稳性;当设置较大的系数a,得出的均值更大程度上是参考当前的测量值,表现出很强的波动性。举个例子,对于序列,设置较大的指数a=0.8和较小的指数a=0.2,位置越靠后,得出的均值越接近或越远离当前值:

>>> s=pd.Series([1,2,3,4]) >>> s.ewm(alpha=0.8).mean() 0 1.000000 1 1.833333 2 2.774194 3 3.756410 dtype: float64 >>> s.ewm(alpha=0.2).mean() 0 1.000000 1 1.555556 2 2.147541 3 2.775068 dtype: float64

参考文档:

pandas 学习 第4篇:序列的处理(应用、聚合、转换、映射、分组、滚动、扩展、指数加权移动平均)

标签:等价 tab py函数 mon 问题 方法 bsp 结果 class

原文地址:https://www.cnblogs.com/ljhdo/p/10424224.html