标签:byte logs desc 格式 安装 交易日 关于 mat 回归算法

在本人的新书里,将通过股票案例讲述Python知识点,让大家在学习Python的同时还能掌握相关的股票知识,所谓一举两得。这里给出以线性回归算法预测股票的案例,以此讲述通过Python的sklearn库实现线性回归预测的技巧。

本文先讲以波士顿房价数据为例,讲述线性回归预测模型的搭建方式,随后将再这个基础上,讲述以线性预测模型预测股票的实现代码。本博文是从本人的新书里摘取的,新书预计今年年底前出版,敬请大家关注。

正文开始(长文预警)

------------------------------------------------------------------------------------------------------------------------------------------------------

安装好Python的Sklearn库后,在安装包下的路径中就能看到描述波士顿房价的csv文件,具体路径是“python安装路径\Lib\site-packages\sklearn\datasets\data”,在这个目录中还包含了Sklearn库会用到的其他数据文件,本节用到的是包含在boston_house_prices.csv文件中的波士顿房价信息。打开这个文件,可以看到如图所示的数据。

第1行的506表示该文件中包含506条样本数据,即有506条房价数据,而13表示有13个影响房价的特征值,即从A列到M列这13列的特征值数据会影响第N列MEDV(即房价值),在表13.1中列出了部分列的英文标题及其含义。

波士顿房价文件部分中英文标题一览表

|

标题名 |

中文含义 |

标题名 |

中文含义 |

|

CRIM |

城镇人均犯罪率 |

DIS |

到波士顿五个中心区域的加权距离 |

|

ZN |

住宅用地超过某数值的比例 |

RAD |

辐射性公路的接近指数 |

|

INDUS |

城镇非零售商用土地的比例 |

TAX |

每 10000 美元的全值财产税率 |

|

CHAS |

查理斯河相关变量,如边界是河流则为1,否则为0 |

PTRATIO |

城镇师生比例 |

|

NOX |

一氧化氮浓度 |

MEDV |

是自住房的平均房价 |

|

RM |

住宅平均房间数 |

|

|

|

AGE |

1940年之前建成的自用房屋比例 |

|

|

从表中可以看到,波士顿房价的数值(即MEDV)和诸如“住宅用地超过某数值的比例”等13个特征值有关。而线性回归要解决的问题是,量化地找出这些特征值和目标值(即房价)的线性关系,即找出如下的k1到k13系数的数值和b这个常量值。

MEDV = k1*CRIM + k2*ZN + … + k13*LITAT + b

上述参数有13个,为了简化问题,先计算1个特征值(DIS)与房价(MEDV)的关系,然后在此基础上讲述13个特征值与房价关系的计算方式。

如果只有1个特征值DIS,它与房价的线性关系表达式如下所示。在计算出k1和b的值以后,如果再输入对应DIS值,即可据此计算MEDV的值,以此实现线性回归的预测效果。

MEDV = k1*DIS + b

在下面的OneParamLR.py范例程序中,通过调用Sklearn库中的方法,以训练加预测的方式,推算出一个特征值(DIS)与目标值(MEDV,即房价)的线性关系。

1 # !/usr/bin/env python 2 # coding=utf-8 3 import numpy as np 4 import pandas as pd 5 import matplotlib.pyplot as plt 6 from sklearn import datasets 7 from sklearn.linear_model import LinearRegression

在上述代码中导入了必要的库,其中第6行和第7行用于导入sklearn相关库。

8 # 从文件中读数据,并转换成DataFrame格式 9 dataset=datasets.load_boston() 10 data=pd.DataFrame(dataset.data) 11 data.columns=dataset.feature_names # 特征值 12 data[‘HousePrice‘]=dataset.target # 房价,即目标值 13 # 这里单纯计算离中心区域的距离和房价的关系 14 dis=data.loc[0:data[‘DIS‘].size-1,‘DIS‘].as_matrix() 15 housePrice=data.loc[0:data[‘HousePrice‘].size-1,‘HousePrice‘].as_matrix()

在第9行中,加载了Sklearn库下的波士顿房价数据文件,并赋值给dataset对象。在第10行通过dataset.data读取了文件中的数据。在第11行通过dataset.feature_name读取了特征值,如前文所述,data.columns对象中包含了13个特征值。在第12行通过dataset.target读取目标值,即MEDV列的房价,并把目标值设置到data的HousePrice列中。

在第14行读取了DIS列的数据,并调用as_matrix方法把读到的数据转换成矩阵中一列的格式,在第15行中,是用同样的方法把房价数值转换成矩阵中列的格式。

16 # 转置一下,否则数据是竖排的 17 dis=np.array([dis]).T 18 housePrice=np.array([housePrice]).T 19 # 训练线性模型 20 lrTool=LinearRegression() 21 lrTool.fit(dis,housePrice) 22 # 输出系数和截距 23 print(lrTool.coef_) 24 print(lrTool.intercept_)

由于当前在dis和housePrice变量中保存是的“列”形式的数据,因此在第16行和第17行中,需要把它们转换成行格式的数据。

在第20行中,通过调用LinearRegression方法创建了一个用于线性回归分析的lrTool对象,在第21行中,通过调用fit方法进行基于线性回归的训练。这里训练的目的是,根据传入的一组特征值dis和目标值MEDV,推算出MEDV = k1*DIS + b公式中的k1和b的值。

调用fit方法进行训练后,ltTool对象就内含了系数和截距等线性回归相关的参数,通过第23行的打印语句输出了系数,即参数k1的值,而第24行的打印语句输出了截距,即参数b的值。

25 # 画图显示

26 plt.scatter(dis,housePrice,label=‘Real Data‘)

27 plt.plot(dis,lrTool.predict(dis),c=‘R‘,linewidth=‘2‘,label=‘Predict‘)

28 # 验证数据

29 print(dis[0])

30 print(lrTool.predict(dis)[0])

31 print(dis[2])

32 print(lrTool.predict(dis)[2])

33

34 plt.legend(loc=‘best‘) # 绘制图例

35 plt.rcParams[‘font.sans-serif‘]=[‘SimHei‘]

36 plt.title("DIS与房价的线性关系")

37 plt.xlabel("DIS")

38 plt.ylabel("HousePrice")

39 plt.show()

在第26行中,通过调用scatter方法绘制出x值是DIS,y值是房价的诸多散点,第27行则是调用plot方法绘制出DIS和预测结果的关系,即一条直线。

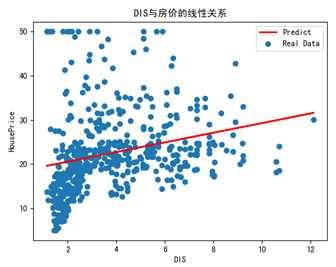

之后就是用Matplotlib库中的方法绘制出x轴y轴文字和图形标题等信息。运行上述代码,即可看到如图所示的结果。

图中各个点表示真实数据,每个点的x坐标是DIS值,y坐标是房价。而红线则表示根据当前DIS值,通过线性回归预测出的房价结果。

下面通过输出的数据,进一步说明图中以红线形式显示的预测数据的含义。通过代码的第23行和24行输出了系数和截距,结果如下。

[[1.09161302]]

[18.39008833]

即房价和DIS满足如下的一次函数关系:MEDV = 1.09161302*DIS + 18.39008833。

从第29行到第32行输出了两组DIS和预测房价数据,每两行是一组,结果如下。

[4.09]

[22.85478557]

[4.9671]

[23.81223934]

在已经得到的公式中,MEDV = 1.09161302*DIS + 18.39008833,把第1行的4.09代入DIS,把第2行的22.85478557代入MEDV,发现结果吻合。同理,把第3行的DIS和第4行MEDV值代入上述公式,结果也吻合。

也就是说,通过基于线性回归的fit方法,训练了lrTool对象,使之包含了相关参数,这样如果输入其他的DIS值,那么ltTool对象根据相关参数也能算出对应的房价值。从可视化的效果来看,用DIS预测MEDV房价的效果并不好,原因是毕竟只用了其中一个特征值。不过,通过这个范例程序,还是可以看出基于线性回归实现预测的一般步骤:根据一组(506条)数据的特征值(本范例中是DIS)和目标值(房价),调用fit方法训练ltTool等线性回归中的对象,让它包含相关系数,随后再调用predict方法,根据由相关系数组成的公式,通过计算预测目标结果。

如果要用到波士顿房价范例中13个特征值来进行预测,那么对应的公式如下,这里要做的工作是,通过fit方法,计算如下的k1到k13系数以及b截距值。

MEDV = k1*CRIM + k2*ZN + … + k13*LITAT + b

在下面的MoreParamLR.py范例程序中,实现用13个特征值预测房价的功能。

1 # !/usr/bin/env python 2 # coding=utf-8 3 from sklearn import datasets 4 from sklearn.linear_model import LinearRegression 5 import matplotlib.pyplot as plt 6 # 加载数据 7 dataset = datasets.load_boston() 8 # 特征值集合,不包括目标值房价 9 featureData = dataset.data 10 housePrice = dataset.target

在第7行中加载了波士顿房价的数据,在第9行和第10行分别把13个特征值和房价目标值放入featureData和housePrice这两个变量中。

11 lrTool = LinearRegression() 12 lrTool.fit(featureData, housePrice) 13 # 输出系数和截距 14 print(lrTool.coef_) 15 print(lrTool.intercept_)

上述代码和前文推算一个特征值和目标值关系的代码很相似,只不过在第12行的fit方法中,传入的特征值是13个,而不是1个。在第14行和第15行的程序语句同样输出了各项系数和截距数值。

16 # 画图显示

17 plt.scatter(housePrice,housePrice,label=‘Real Data‘)

18 plt.scatter(housePrice,lrTool.predict(featureData),c=‘R‘,label=‘Predicted Data‘)

19 plt.legend(loc=‘best‘) # 绘制图例

20 plt.rcParams[‘font.sans-serif‘]=[‘SimHei‘]

21 plt.xlabel("House Price")

22 plt.ylabel("Predicted Price")

23 plt.show()

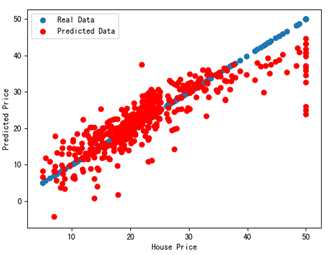

在第17行绘制了x坐标和y坐标都是房价值的散列点,这些点表示原始数据,在第19行绘制散列点时,x坐标是原始房价,y坐标是根据线性回归推算出的房价。

运行上述代码,即可看到如图所示的结果。其中蓝色散列点表示真实数据,红色散列点表示预测出的数据,和图13-4相比,预测出的房价结果数据更靠近真实房价数据,这是因为这次用了13个特征值来预测,而之前只用了其中一个特征数据来预测。

另外,从控制台中可以看到由第14行和15行的程序语句打印出的各项系数和截距。

1 [-1.08011358e-01 4.64204584e-02 2.05586264e-02 2.68673382e+00 -1.77666112e+01 3.80986521e+00 6.92224640e-04 -1.47556685e+00 3.06049479e-01 -1.23345939e-02 -9.52747232e-01 9.31168327e-03 -5.24758378e-01]

2 36.459488385089855

其中,第1行表示13个特征值的系数,而第2行表示截距。代入上述系数,即可看到如下的13个特征值与目标房价的对应关系——预测公式。得出如下的公式后,再输入其他的13个特征值,即可预测出对应的房价。

MEDV = -1.08011358e-01*CRIM + 4.64204584e-02*ZN + … + -5.24758378e-01*LITAT + 36.459488385089855

在这里,将在下面的predictStockByLR.py范例程序中,根据股票历史的开盘价、收盘价和成交量等特征值,从数学角度来预测股票未来的收盘价。

1 # !/usr/bin/env python 2 # coding=utf-8 3 import pandas as pd 4 import numpy as np 5 import math 6 import matplotlib.pyplot as plt 7 from sklearn.linear_model import LinearRegression 8 from sklearn.model_selection import train_test_split 9 # 从文件中获取数据 10 origDf = pd.read_csv(‘D:/stockData/ch13/6035052018-09-012019-05-31.csv‘,encoding=‘gbk‘) 11 df = origDf[[‘Close‘, ‘High‘, ‘Low‘,‘Open‘ ,‘Volume‘]] 12 featureData = df[[‘Open‘, ‘High‘, ‘Volume‘,‘Low‘]] 13 # 划分特征值和目标值 14 feature = featureData.values 15 target = np.array(df[‘Close‘])

第10行的程序语句从包含股票信息的csv文件中读取数据,在第14行设置了特征值是开盘价、最高价、最低价和成交量,同时在第15行设置了要预测的目标列是收盘价。在后续的代码中,需要将计算出开盘价、最高价、最低价和成交量这四个特征值和收盘价的线性关系,并在此基础上预测收盘价。

16 # 划分训练集,测试集 17 feature_train, feature_test, target_train ,target_test = train_test_split(feature,target,test_size=0.05) 18 pridectedDays = int(math.ceil(0.05 * len(origDf))) # 预测天数 19 lrTool = LinearRegression() 20 lrTool.fit(feature_train,target_train) # 训练 21 # 用测试集预测结果 22 predictByTest = lrTool.predict(feature_test)

第17行的程序语句通过调用train_test_split方法把包含在csv文件中的股票数据分成训练集和测试集,这个方法前两个参数分别是特征列和目标列,而第三个参数0.05则表示测试集的大小是总量的0.05。该方法返回的四个参数分别是特征值的训练集、特征值的测试集、要预测目标列的训练集和目标列的测试集。

第18行的程序语句计算了要预测的交易日数,在第19行中构建了一个线性回归预测的对象,在第20行是调用fit方法训练特征值和目标值的线性关系,请注意这里的训练是针对训练集的,在第22行中,则是用特征值的测试集来预测目标值(即收盘价)。也就是说,是用多个交易日的股价来训练lrTool对象,并在此基础上预测后续交易日的收盘价。至此,上面的程序代码完成了相关的计算工作。

23 # 组装数据 24 index=0 25 # 在前95%的交易日中,设置预测结果和收盘价一致 26 while index < len(origDf) - pridectedDays: 27 df.ix[index,‘predictedVal‘]=origDf.ix[index,‘Close‘] 28 df.ix[index,‘Date‘]=origDf.ix[index,‘Date‘] 29 index = index+1 30 predictedCnt=0 31 # 在后5%的交易日中,用测试集推算预测股价 32 while predictedCnt<pridectedDays: 33 df.ix[index,‘predictedVal‘]=predictByTest[predictedCnt] 34 df.ix[index,‘Date‘]=origDf.ix[index,‘Date‘] 35 predictedCnt=predictedCnt+1 36 index=index+1

在第26行到第29行的while循环中,在第27行把训练集部分的预测股价设置成收盘价,并在第28行设置了训练集部分的日期。

在第32行到第36行的while循环中,遍历了测试集,在第33行的程序语句把df中表示测试结果的predictedVal列设置成相应的预测结果,同时也在第34行的程序语句逐行设置了每条记录中的日期。

37 plt.figure() 38 df[‘predictedVal‘].plot(color="red",label=‘predicted Data‘) 39 df[‘Close‘].plot(color="blue",label=‘Real Data‘) 40 plt.legend(loc=‘best‘) # 绘制图例 41 # 设置x坐标的标签 42 major_index=df.index[df.index%10==0] 43 major_xtics=df[‘Date‘][df.index%10==0] 44 plt.xticks(major_index,major_xtics) 45 plt.setp(plt.gca().get_xticklabels(), rotation=30) 46 # 带网格线,且设置了网格样式 47 plt.grid(linestyle=‘-.‘) 48 plt.show()

在完成数据计算和数据组装的工作后,从第37行到第48行程序代码的最后,实现了可视化。

第38行和第39行的程序代码分别绘制了预测股价和真实收盘价,在绘制的时候设置了不同的颜色,也设置了不同的label标签值,在第40行通过调用legend方法,根据收盘价和预测股价的标签值,绘制了相应的图例。

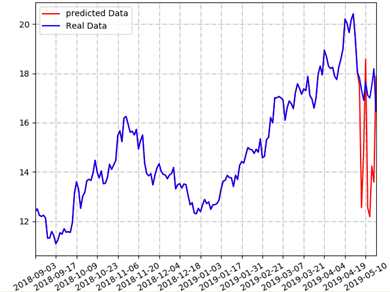

从第42行到第45行设置了x轴显示的标签文字是日期,为了不让标签文字显示过密,设置了“每10个日期里只显示1个”的显示方式,并且在第47行设置了网格线的效果,最后在第48行通过调用show方法绘制出整个图形。运行本范例程序,即可看到如图所示的结果。

从图中可以看出,蓝线表示真实的收盘价(图中完整的线),红线表示预测股价(图中靠右边的线。因为本书黑白印刷的原因,在书中读者看不到蓝色和红色,请读者在自己的计算机上运行这个范例程序即可看到红蓝两色的线)。虽然预测股价和真实价之间有差距,但涨跌的趋势大致相同。而且在预测时没有考虑到涨跌停的因素,所以预测结果的涨跌幅度比真实数据要大。

本文是给程序员加财商系列,之前的系列文如下:

有不少网友转载和想要转载我的博文,本人感到十分荣幸,这也是本人不断写博文的动力。关于本文的版权有如下统一的说明,抱歉就不逐一回复了。

1 本文可转载,无需告知,转载时请用链接的方式,给出原文出处,别简单地通过文本方式给出,同时写明原作者是hsm_computer。

2 在转载时,请原文转载 ,谢绝洗稿。否则本人保留追究法律责任的权利。

通过机器学习的线性回归算法预测股票走势(用Python实现)

标签:byte logs desc 格式 安装 交易日 关于 mat 回归算法

原文地址:https://www.cnblogs.com/JavaArchitect/p/11717998.html