标签:而不是 margin 怎样 pytho mat round span strong 计算

现在很多人都有使用网上借贷,动不动就消费分期。经过了解很多对贷款利率有一些误解,粗看觉得产生的利息也不是很高,但是年化利率到第是多少,这里面的玩法是怎样的呢。

拿某个借贷平台举例,比如借款10000元,分12期还完。每月需要还款约912.69。

图片不完全,每个月金额差不多,12期

不仔细分析的话,很多借款平台有显示出借款的日利率是多少,而消费分期一般往往只显示了每月还款数或利息数,利率是多少则自己经过一番计算。比如上面的例子按照表面的逻辑陷阱计算利率就是:952.38/10000=9.52%,也就是说年利率是9.52%。这样计算就错了。

实际利率计算是有现成公式的,这个涉及到货币时间价值的一些知识,公式计算如下:

其中,P为本金,F为每期现金流,r为月利率(内部收益率IRR)。有公式就好办了,Python的numpy有现成的IRR计算公式,分分钟搞定

import numpy_financial as npf # 计算内部收益率 irr = round(npf.irr([-10000, 912.69, 912.69, 912.69, 912.69, 912.69, 912.69, 912.69, 912.69 ,912.69, 912.69, 912.69, 912.79,]), 5) print("内部收益率IRR = {}%".format(irr*100)) # 计算年化收益率(复利公式) pa = round((irr+1)**12 - 1,4) print("实际年化贷款利率 = {}%".format(pa*100))

运行结果为:

内部收益率IRR = 1.428%

实际年化贷款利率 = 18.55%

年化利率为复利(利滚利),因此用这个公式:

所以你看到了吧,实际的年化利率是18.55%,而不是9.52%。

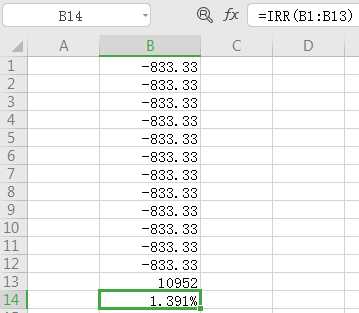

A和B两个人都去买基金,他们都有10000块钱。

A定投,每个月投资833.33块钱,投了12个月,总投资10000,最终金额是10952,最终收益率=(10952-10000)/10000=9.52%;

B一次性购买,第一个月就购买了10000,12个月后最终金额也是10952,最终收益率=(10952-10000)/10000=9.52%;

最终他们的年化收益率是多少呢?

B很明显,就是9.52%,但是A呢?他第11个月投入的833.33才放了一个月而已,你要让这部分的钱收益算成是12个月的,这样算年化收益是有问题的。

那应该怎么算呢?就是IRR公式,打开Excel表格,将每个月投入和最终金额输入,然后使用=IRR(B1:B13)这个公式。

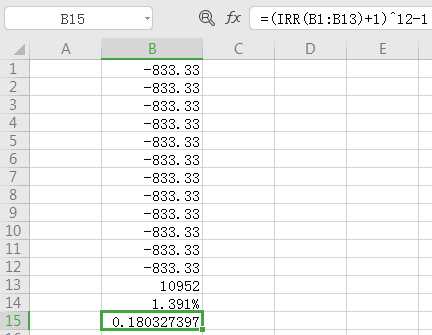

但这里计算出来的是每期收益率,我们应该算一下年化收益=(IRR(B1:B13)+1)^12-1

对,没错,这个才是A的真实年化收益率18.03%,接近B的9.52%两倍!!!

当然下次如果有类似每月同样金额然后计算最终收益率,如果你不想这么麻烦,毛估估直接*2也是没太大问题的

import numpy_financial as npf profile = npf.irr([833.33, 833.33, 833.33, 833.33, 833.33, 833.33, 833.33, 833.33, 833.33, 833.33, 833.33, 833.33, -10952]) print (profile) print(pow(profile+1, 12) - 1)

运行结果如下:

0.013911869738689298

0.18032739694153732

标签:而不是 margin 怎样 pytho mat round span strong 计算

原文地址:https://www.cnblogs.com/steven223-z/p/12218748.html