标签:

一、市场需求

据统计,现阶段互联网金融平台主打产品均为定期理财,此模式也是互联网金融诞生之初就存在的经典模式。如同定期存款一样,定期理财可以获得较高的投资回报,同时利率固定,只要不发生跑路、坏账或逾期,不必担心本金受损失和达不到预期收益。

但是,定期理财产品的劣势也显而易见:准入门槛较高,投资时间长,不能满足投资人随时使用资金的需求。部分平台虽然推出了债权转让,但往往存在较高的门槛(如:需要过锁定期、需要支付手续费、转让周期长)。

既要兼顾收益,又要兼顾灵活性,部分互联网金融平台纷纷推出了活期理财产品。互联网活期理财产品不仅期限灵活,存取方便,而且利息远高于银行活期理财产品。2013年余额宝的上线可以说正式打响了互联网理财的第一枪,由于其高流动性、高于银行一年期定期收益率等特点情况受到大众的关注,1年内用户数暴增至1亿人。

然而,伴随着央行降息、降准等一系列宽松货币政策的出台,余额宝等货币基金的收益率也随之出现了明显的下滑,数据显示2016年2月22日余额宝的7日年化收益率已经下滑至2.6%。在这背景下,P2P网贷平台为了创新发展推出了P2P活期理财。

我国已有P2P平台数量达到2000多家,但由于P2P网贷市场的发展不成熟、征信体系仍不完善,政府监管也一直处于空白状态,跑路、坏账等让部分投资人遭受了巨大损失。以投之家为代表的第三方平台推出了网贷基金型产品。网贷基金是P2P网贷的投资组合,通过一对多的资金分配,实现分散投资风险的目的。活期网贷基金则在网贷基金的基础上,通过资金错配实现了随存随取。

二、发展模式

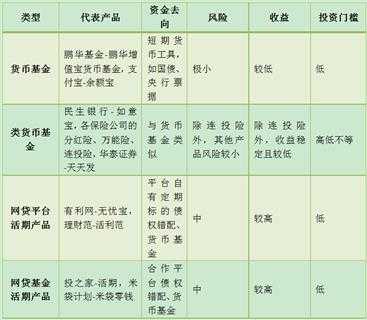

目前市场上的活期互联网理财产品种类繁多,按照原理可以分为四类:活期储蓄、货币基金、类货币基金(银行活期理财、保险公司活期理财、券商活期理财)、网贷平台活期产品、网贷基金。各类产品的对比如图1所示。

图1 活期互联网理财分类及对比

三、风险与对策

货币基金、类货币基金产品由于目前已经较为成熟,因此重点讨论网贷平台活期产品和网贷基金活期产品的风险,并提出相应对策。

1.资金池风险

网贷投资最大的风险在于涉嫌资金池。资金池指网贷平台或网贷基金先吸纳用户资金再进行网贷平台投资。当平台的活期理财规模进一步扩大时,容易发展成资金池,而监管机构明令不得设立资金池。由于资金池的金额较为庞大,平台全权处理后容易发生携款跑路或非法挪用资金、自融、旁氏骗局等违法情况,此类平台的风险对于投资人的损失比之单个投资标的损失要大更多,涉及人数、金额更大,对于金融体系的稳定、包括社会的稳定都是不利的。

如何让规避资金池问题呢?我觉得主要有两个途径。1.采用先用自有资金进行投资,然后通过债权转让的方式对接给用户的运作模式,并完善转让机制,加强网贷平台和网贷基金的自律。2.引入第三方资金存管机构,资金流动均在第三方机构内进行,根据项目标的剩余容量设定活期产品额度,确保用户的每一分钱对应着确定的投资标的。

2.流动性风险

当前,网贷平台标的大多数为固定期限,用户申请赎回时,平台需要生成债权转让项目给予投资人资金赎回。一旦因为偶发事件而导致挤兑,如果没有后续的投资人进行下一步的投资,平台就会无法满足投资人的赎回提现需求。

避免流动性风险可以从以下4个角度着手。1.适当配置快速赎回型货币基金等高流动性产品,缓冲挤兑压力。2.实行“预约购买、预约赎回”的规则,并对投资人的提现金额或者申购金额做出限制。3.限制用户投资活期产品的总额度,控制规模,并准备充足的自有资金以应对挤兑的发生。4.加强流动性风险预警,在挤兑高发期(如年终)通过促销手段来避免用户提现或刺激用户投资。

3.坏账风险

由于目前我国征信体系正处于起步、尚不完善阶段,一旦平台没做好风控,借款方不能按时完成还款的情况屡见不鲜。而对于平台就形成了坏账,一旦平台无法承受这类风险,所承诺的随时提现必然难以实现。

因此,网贷平台更加严格的做好风险控制,在产品创新、大肆扩张的同时,风险也会更为突出,健全的风控体系已经成为一个安全的网贷平台的重要标志;网贷基金需加强对平台的考察,确保为投资人遴选安全、可靠的投资标的,同时准备足额的风险备付金以防范坏账风险的发生。

4.政策风险

政策风险指的是网贷平台活期产品、网贷基金活期产品是否合规的问题。

前文提到网贷平台和网贷基金的活期理财产品配置货币基金的问题。《征求意见稿》第十条规定禁止网络借贷信息中介机构发售银行理财、券商资管、基金、保险或信托产品。网贷平台和网贷基金的活期理财产品直接对接货币基金明显与该条意见不符合,但目前活期理财产品只是把货币基金作为资产配置的一部分,似乎与《征求意见稿》并不冲突。

活期理财是一种打包式债权,部分活期产品匹配标的数量很多,难以将每个标的的情况完整而清晰地提供给投资人。《征求意见稿》第二十五条指出,网络借贷信息中介机构不得以任何形式代出借人行使决策。每一融资项目的出借决策均应当由出借人作出并确认。因此,销售活期产品的网贷平台或网贷基金应当对活期理财的投资组合及金额做到清晰明了地阐述,并完整披露产品对应的每个标的的详细情况。

标签:

原文地址:http://www.cnblogs.com/liuzengming/p/5324572.html