标签:能力 tag 原则 news 中国 类型比较 使用 声明 基本面

医药产业链有这样几个特点:产业链复杂,高度监管,专业壁垒高,多样性强可比性弱,信息不透明,潜规则特别多,而且永远处于一个动态演变的过程。所以投资医药股一直是非医药行业的人比较头疼的问题:

投吧,不懂;

不投吧,又是大牛股集中营。

本文就帮各位看官大致梳理一下,投资医药股时值得注意的问题。

搞清楚行业分类

整个医疗保健行业大致可以分为制药、医疗保健、生物科技三大子行业,而每个行业的分析方法又存在着非常大的差异。

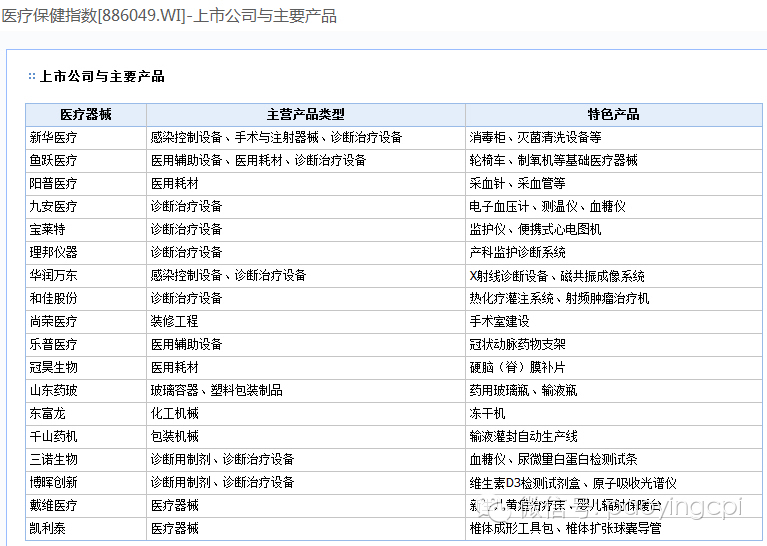

目前主要产品

一个公司的产品非常重要,投资医药股的时候一定要关注一家公司有没有独家重磅品种以及这些产品的竞争力。医药行业内对重磅品种的定义一般是指年销售额在10亿元以上的品种。

片仔癀拥有片仔癀、片仔癀胶囊、复方片仔癀软膏等中成药产品几十个,独家生产的国家一级中药保护品种——片仔癀,被誉为“国宝神药”、“中国特效抗生素”,年出口创汇达千万美元以上。

产品营销能力

有了重磅新药,公司的业绩并不一定马上改善,这里有一个重要的因素:销售。如果公司在拿到重磅新药的“通行证”后,销售不能马上做起来,市场就会有怀疑,股价就会回调。这或许是介入的好时机。当然,前提是投资者能够做好销售监测的跟踪。强大的销售和研发都是需要庞大的规模来支撑的。

强者恒强的意义是少数的几个大赢家把把持了绝大多数的利润。美国前10大制药企业能够占据了90%市场份额,所以中国医药股的行业集中度有待提高,在投资过程可关注医药股的并购带来的机会,当然也可以关注公司有无设立并购基金之类的潜在利好。

如果我们按品种和营销两个维度分一个矩阵出来,可以将医药公司分为四大类:

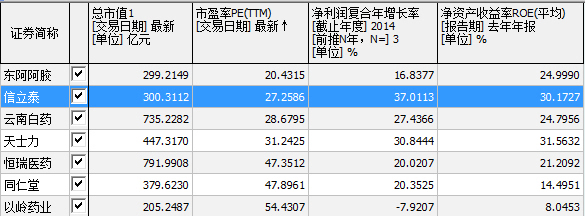

品种强,营销强:恒瑞、天士力、白药

品种强,营销弱:中恒、昆药、同仁堂、片仔癀

品种弱,营销强:康芝益佰汤臣倍健

品种弱,营销弱:千金药业,桂林三金

医药行业政策

这个很容易理解,政策或是医药股最大影响因素之一。未来影响医药股的最大变量是政策,包括反商业贿赂行动持续开展、药品降价、医保控费等行业政策等。具体不解释。

股票估值高低力

对过去几年医药牛股的梳理,我们发现,不同的阶段有不同的牛股,多数是各领风骚两三年。业绩的成长性由品种决定,差公司好品种一样能成大牛股。而好品种的来源却各不相同,有时势造就的,有老祖宗传下来的,有政府给的,也有自己苦干出来的。

国内医药股的一个典型特征就是估值比较高,而且历史看一直比较高。据市场经验来看,一个正常医药企业如果能保持营收和利润增长每年15-20%以上,给予20-30PE应该是合理的,如果年增长达到30-50%,40-50PE我也能接受。医药企业由于技术和销售壁垒,市净率一直都是偏贵的,这一点不能和传统制造业或钢铁业对比。

投资医药行业股的主要风险

这里小编觉得有必要提示下投资医药板块个股所需要注意的风险。毕竟再好的板块中也有平庸或低劣的公司。

1、政策性药品降价风险

中国药品价格偏高一直为广大消费者所诟病,而管理层本着“以人为本”“着力解决民生问题”的原则,实行政策性的药品降价必将继续是未来一段时间内的常态。投资者则应清楚具体公司的药品品种,是否在国家发改委的降价范围内的品种。如果是,则应定量分析降价对企业利润的影响。从而做出正确的投资决策。

2、企业产品的周期性风险

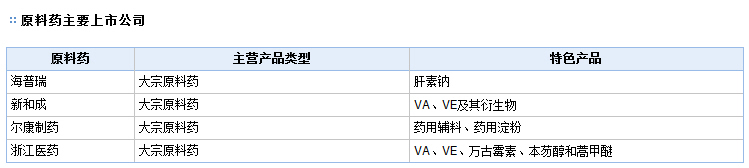

在医药板块,存在着许多周期性的企业。这些又特别以原料药企业为主。如果在企业向上周期的中后期投资了该公司股票,势必将面临巨大的亏损。这里特别指出一些典型的周期性医药类公司如下:新和成、浙江医药、广济药业、西南合成、海普瑞、永安药业、东北制药、华北制药、鲁抗医药、天药股份等等。

3、企业产品类型、经营管理的平庸性风险

医药行业中也存在不少公司,其药品类型比较普通,需求弹性较低,增长率不突出,加上其产品的中低端特性导致产品毛利率也不高。加上公司管理层经营管理水平的长期平庸,其最终表现就是公司业绩多年不上不下。对于这类公司,也不建议投资。因为不管是医药股还是整体A股,其总的供给量在不断增加,平均估值则长期下降。因此这类公司的股价长期来讲也很难得以提升。

4、产品安全性风险

安全性问题是医药企业的生命线。医药公司一旦出现实质的产品安全性问题,往往对公司的发展产生致命的影响。康芝药业则是最典型的例子,受尼美舒利事件影响,2011年公司业绩出现了大幅下滑,股价也跌去了80%左右。同时,即使有些不是实质性的安全问题,也会因为其敏感性导致消费者对其产品出现一定性的抵制。

5、短线题材概念爆炒后的高估值风险

我们在看到部分医药股借一些所谓纯粹的题材爆炒,比如医药电商、抗癌概念、上市医药公司国企改革等等。不少股票借如此概念得以爆炒,而基本面却可以预料的无法跟上。导致股票估值严重高企,最终的结果势必就是崩盘时的价值回归。比如重庆啤酒、联环药业、海欣股份等股票的爆炒及后来的价值回归过程均值得好好学习与自我警示。

6、成长性陷阱风险

不少人都知道彼得林奇的动态PEG估值法,该方法有着它很显著的合理性和有效性。在现实的市场中,我们也会很明显的发现,复合增长率高的公司往往享受着更高的估值。而在企业业绩增速加快的时间段,我们知道股价也会出现戴维斯双击的现象,出现估值和业绩的双重的提升。如果遇到市场大环境不错,这个时候的估值往往会提升的高过了头。如果业绩没有达到预期增幅,往往可能出现戴维斯双杀的局面。因此,即使投资成长性股票,即使我们使用PEG估值法,也应注意为自己设定适当的安全边际条件。

本文转载自万得大学

知道你为什么踏不准节奏吗?

1、上月6号,本公众号就预言本次股灾:《两万亿资金出逃,两类人或尸横遍野》;2、本公众号曾提前三天准确预判央行降准降息:《周小川的暧昧你懂吗?》;3、上个月28日、本月6日,本公众号强调一段时间内救市将“涨指数不涨个股”;4、从上周六开始本公众号坚定认为“钻石底”是3500点……听从我们建议并在有利时机“筑底”的,想必已在数钱;5、上周日,本公众号准确预言股指交割日的多空对决不会发生!——你还不关注我们?

免费关注微信公众号 zhongchou111,就能天天收到精彩文章了,咱们微信里见!

标签:能力 tag 原则 news 中国 类型比较 使用 声明 基本面

原文地址:http://www.cnblogs.com/feige/p/6056782.html