标签:行业 平台 全球化 cpu 使用 交通 htm 并购 如图所示

2016年下半年,A股市场的跨境并购如火如荼。几个月内连续曝出超过百亿的蛇吞象交易,标的瞄准的,多为各类美国上市公司或前上市公司。即便并非上市公司本身,也有如Playtika这样美国上市公司的重要资产。

为了以较少的资金撬动这些体量惊人的蛇吞象交易,中国企业并购海外优质标的的过程,越来越多地出现了LBO(杠杆收购Leveraged Buyout)的身影。从纳斯达克到纽交所,从已退市到未退市,从海外上市公司本身,到海外上市公司的核心资产……杠杆的使用,让A股公司将全球那些“大而美”的标的都纳入了视野范围。

73亿市值的A股上市公司北京君正,耗巨资共计120亿收购前纳斯达克上市公司美国豪威,正是这股浪潮的典型缩影。

北京君正从事集成电路设计业务,主营业务为32位嵌入式CPU芯片及配套软件平台的研发和销售,是一家创业板的上市公司,目前市值约为73亿元。根据公司2016年3季报,其第三季度的营业收入为0.62亿元,同比上涨28.17%;归母净利润为0.08亿元,同比下降78.96%。从数据来看,其业绩显然存在着一定压力,通过并购改变公司原有的“风貌”,将是重要的一步棋,而他们选中的,就是全球第三大图像传感器芯片制造商美国豪威。

美国豪威成立于1995年,已有22年的历史。公司在2000年登陆纳斯达克。主营业务为图像传感器芯片制造,产品主要应用在智能手机、平板电脑的摄像模块,一度是图像传感器市场的龙头。但后续,公司的直接竞争对手索尼和三星借助于在中低端市场的迅速拓展,逐渐赶超了美国豪威。目前公司的市场占有率约为12%,列全球第三,仅次于索尼和三星。

然而,随着下游行业快速扩张,传感器芯片的需求快速增加,竞争企业的迅速增多,行业竞争正在显著加剧。在纳斯达克上市多年的美国豪威也在求新和求变。在经历了各种各样的探索后,美国豪威最终决定进行私有化。这也就是这家全球第三的美国图像传感器芯片巨头与中国资本结缘的故事开端:2014年8月,由华创投资、中信资本、金石投资为主导的中资财团,对当时的美国豪威发出了非约束性现金收购要约,迈出了私有化美国豪威的第一步。但直至2015年4月,才真正大致确定了私有化的资金方和私有化方案。

2016年2月8日私有化正式完成,美国豪威向SEC报备Form 15及《登记终止通知》,正式从纳斯达克退市。从该公司公布私有化意向,到最终私有化完成,共计历经将近两年时间。两年间美国豪威所在的行业竞争进一步加剧。

此次私有化财团的三个主导者,都有着十分雄厚的资金背景。中信资本主攻另类投资,管理资金逾79亿美元。金石投资则为中信证券的专业直接投资子公司。华创投资则是清华系旗下的投资公司,由国内资深半导体投资团队牵头,联合清华控股和聚源资本共同组建。

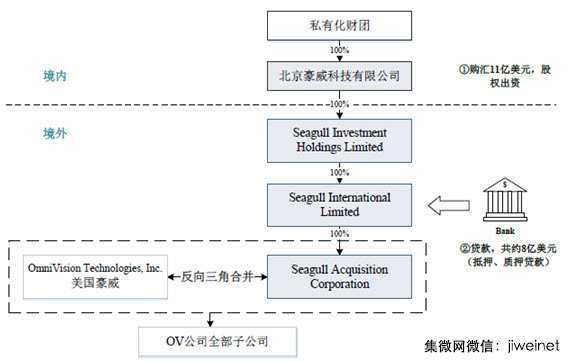

这次私有化价格合计为19亿美元,美国豪威股东所持的股票以29.75美元/股的价格被收购注销,交易以典型的LBO方式进行,最终通过合并主体Seagull Acquisition Corporation与美国豪威之间的反三角合并完成,Seagull Acquisition Corporation在交易完成后将被注销,美国豪威作为存续主体继续经营。

所有私有化方案具体如图所示:

在19亿美元私有化资金中,有11亿美元来自中资财团,另有8亿美元为中国银行澳门分行和招商银行纽约分行组成的借款银团提供的银行借款。而值得注意的是,上述Seagull International Limited(合并主体的直接母公司)对Seagull Acquisition Corporation(合并主体本身)进行出资时,并不是以11亿美元股权出资+8亿美元借款的方式进行的,而是以14亿美元关联方借款+5亿美元股权出资的方式进行的。

换言之,在完成反三角合并后,美国豪威所继承借款,将不是从中国银行澳门分行和招商银行纽约分行组成的银团处获得的8亿美元,而是高达14亿美元的关联方借款。

我们虽然未能在公开披露的信息中心找到这部分更详细的资料,但简而言之,从8亿美元到14亿美元的“借款”,意味着在LBO交易的过程中,财团和并购基金通过调整股权出资和债权出资的比例,进一步提高了交易的杠杆率。杠杆,再一次成为了这场巨额“蛇吞象”的关键角色。而中资财团在海外并购中对于典型LBO手法的应用,也已经在实践中越来越娴熟。

2016年12月,北京君正宣布收购这些中资财团手中的美国豪威,作价120亿元人民币,根据汇率情况,美国豪威注入上市公司的价格与前次私有化交易的价格基本持平。

在海外并购时,根据我们过往的经验,由于A股市场的成熟度和国际化程度较低,中国政策又对境外投资者有诸多限制,因此绝大多数境外投资者都倾向于接受现金对价,不接受A股上市公司给出的股份对价。而在此次北京君正购买美国豪威的交易中,则罕见地出现了交易对手方中的外籍人士直接选择接受股份支付,且接受100%股份对价的情况。甚至其管理层还通过员工持股计划主动通过参与了北京君正此次交易非公开发行股份募集配套资金。其中获得股份的9个美国豪威管理层和员工设立的主体,在交易完成后共计将获得A股上市公司北京君正15.22%的股份。

美国豪威虽然是一个“地道”的美国公司,但其现任高管却有着大量华人的身影。其现任CEO Shaw Hong先生,本科毕业于中国交通大学;现任COO Henry Yang博士毕业于清华大学,二者均为华人。同时,根据美国豪威官网显示的信息,公司CFO Anson Chan、以及两名VP,John Li和Cooper Wu,也均为华人。

不过,虽然为华人背景,但美国豪威的核心管理层据合理推测绝大部分仍应为外籍人士,直接获得上市公司北京君正所提供的股份对价,依然和以往涉及跨境的交易中外国投资者及外籍管理层倾向于只拿现金的交易方式,出现了非常大差异。

某种程度上讲,这反映出A股市场和A股上市公司的价值,正在逐渐被境外投资者们所认可。A股上市公司也正在通过并购,和全球资本市场出现更多的联动与配合,资本的流动范围也在像中国企业并购的领域一样逐步扩大。中国内地资本市场正在借助并购,与全球资本市场进行更多的交流,也通过并购,在全球化市场中扮演着越来越重要的角色,发挥越来越大的影响力。

http://laoyaoba.com/ss6/html/70/n-631670.html

北京君正鲸吞美国豪威:杠杆上的中国(君正年收入只有2亿,有具体的私有化方案)

标签:行业 平台 全球化 cpu 使用 交通 htm 并购 如图所示

原文地址:http://www.cnblogs.com/findumars/p/6536919.html