标签:空间 相对 lsp case 特色 数据 定位 padding 支付宝钱包

第二次作业 软件案例分析

计算1511 201521121029 席熙东

1. 介绍产品相关信息

1.1你选择的产品是?

支付宝

1.2为什么选择该产品作为分析?

使用较多,与当前的生活方式较为贴近。

1.3该产品是怎么诞生的(在什么样的背景下)?

智能手机普及

交易方式的转变(出现了网上交易)

人们思想方式的转变

(最初的服务对象)淘宝的兴起。

1.4经历了哪些发展阶段?(软件得到发展或者没落的原因是什么,比如微信的兴起给微博带来的打击)

支付宝是全球领先的第三方支付平台,成立于2004年12月,致力于为用户提供“简单、安全、快速”的支付解决方案。旗下有“支付宝”与“支付宝钱包”两个独立品牌。自2014年第二季度开始成为当前全球最大的移动支付厂商。

支付宝主要提供支付及理财服务。包括网购担保交易、网络支付、转账、信用卡还款、手机充值、水电煤缴费、个人理财等多个领域。在进入移动支付领域后,为零售百货、电影院线、连锁商超和出租车等多个行业提供服务。还推出了余额宝等理财服务。

支付宝与国内外180多家银行以及VISA、MasterCard国际组织等机构建立战略合作关系,成为金融机构在电子支付领域最为信任的合作伙伴。

支付宝公司上级主管部门为中国人民银行。2011年,支付宝获得了由中国人民银行颁发的国内第一张《支付业务许可证》。

支付宝及其他业务正在筹建小微金服集团,与阿里巴巴集团为关联公司关系。

发展历史

2004年,支付宝从淘宝网分拆独立,逐渐向更多的合作方提供支付服务,发展成为中国最大的第三方支付平台。

2003年10月18日,淘宝网首次推出支付宝服务。

2004年12月8日,浙江支付宝网络科技有限公司成立。

2005年2月2日,支付宝推出“全额赔付”支付,提出“你敢用,我敢赔”承诺。

2008年2月27日,支付宝发布移动电子商务战略,推出手机支付业务。

2008年10月25日,支付宝公共事业缴费正式上线,支持水、电、煤、通讯等缴费。

2010年12月23日,支付宝与中国银行合作,首次推出信用卡快捷支付。

2011年5月26日,支付宝获得央行颁发的国内第一张《支付业务许可证》(业内又称“支付牌照”)。

2013年6月13日,余额宝上线。

2013年11月13日,支付宝手机支付用户超1亿,“支付宝钱包”用户数达1亿,支付宝钱包正式宣布成为独立品牌。

2013年11月30日,12306网站支持支付宝购买火车票。

2013年12月31日,支付宝实名认证用户超过3亿。

2014年2月28日,余额宝用户数突破8100万。

2014年3月20日,支付宝每天的移动支付笔数超过2500万笔。

当前近况

截至2013年底,支付宝实名认证的用户数超过3亿。2013年,支付宝单日交易笔数的峰值达到1.88亿笔。其中,移动支付单日交易笔数峰值达到4518万笔,移动支付单日交易额峰值达到113亿元人民币。

2013年,支付宝手机支付完成超过27.8亿笔、金额超过9000亿元,成为全球最大的移动支付公司。

来自艾瑞咨询的数据显示,自2013年第一季度以来,支付宝在移动互联网支付市场份额从67.6%逐步提升至78.4%,居第一。

2. 调研,评测

2.1下载软件并使用起来,描述最简单直观的个人第一次上手体验。

最直观的感受就是 很新颖很厉害,很cool很fashion,最重要的是很方便,并且我直接联想到了今后生活可能都会和这个支付平台产生密切的关系。

2.2选择一个朋友(用户)进行采访,并加以记载。

小杨,大三,经常使用支付宝进行生活中的收付款。

该同学之前就经常使用支付宝,对其收付款的功能比较熟悉,采访时又进一步使用了支付宝约车、买电影票等不常使用的功能。

能够设想到的问题都解决的相当不错,说明支付宝的开发人员非常用心非常专业,数据量较大,功能较为齐全,美中不足可能是界面较混乱,寻找某项功能时会找不到。

用户体验方面评价很高。

希望支付宝改进界面,做到像微信那样简洁明了。

2.3结论:经过这么多工作,你一定有充分的理由给这个软件做一个评价:

非常推荐。

3. 需求分析

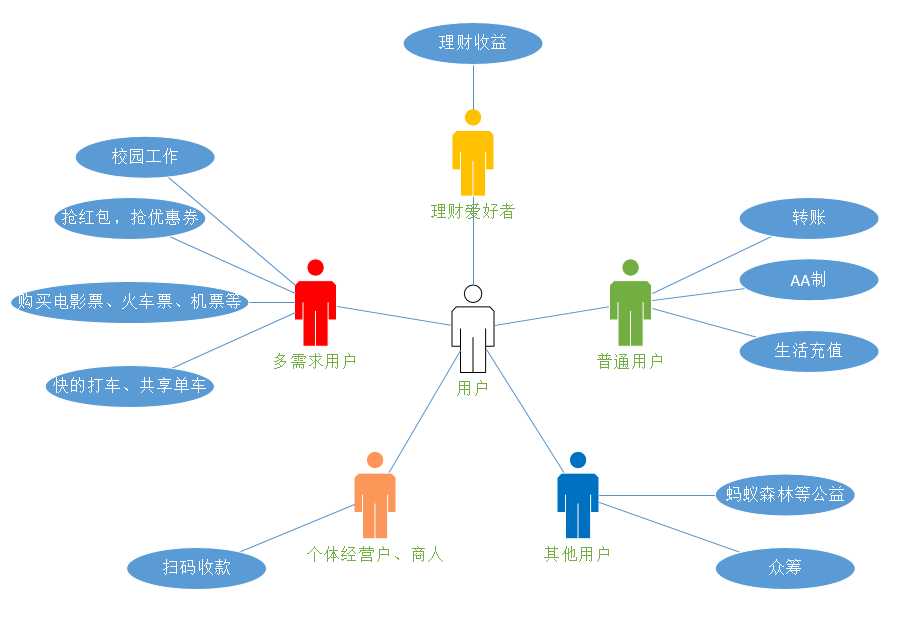

3.1一一列出该产品的典型用户和典型场景,并且用用例图(Use case)加以表示

整体表:

|

典型用户 |

典型场景 |

|

普通用户 |

转账,吃饭AA制,生活充值 |

|

个体经营户 |

收款 |

|

理财者 |

理财,获得收益 |

|

学生等多需求用户 |

买电影票、滴滴打车等生活服务 |

|

环保主义者、爱心人士 |

众筹,蚂蚁森林植树等 |

细表(举例):

|

名字 |

XXD |

|

性别、年龄 |

男 21岁 |

|

职业 |

某高校学生 |

|

收入 |

暂无 |

|

知识层次和能力 |

本科 |

|

生活/工作情况 |

水平正常 |

|

动机,目的,困难 |

动机:网上交易频繁,为了节省时间并获得方便。 目的:方便生活,节省时间,减少现金交易带来的不便 困难:暂无 |

|

用户偏好 |

无 |

|

典型场景 |

网购付款,电影票预定,生活缴费,转账 |

UML用例图:

3.2选择获取需求的方法(比如焦点小组、深入面谈),得到该软件的需求。(对不同的典型用户可以采取不同的方法)

|

典型用户 |

获取需求的方法 |

|

普通用户 |

生活经验 |

|

个体经营户 |

咨询相关朋友 |

|

理财者 |

咨询相关人士 |

|

学生等多需求用户 |

本身的经历 |

|

环保主义者、爱心人士 |

咨询相关人士 |

4. 分析

4.1尽可能地使用软件的所有功能。

余额宝,这个可以用来理财,收益还算乐观,而且操作简单,金额转进转出很方便。重要的是资金很安全。

转账,支付宝转账是不需要手续费的。可以转账到其他支付宝账户,还可以转账到银行卡。

便民充值:这个对我们日常的生活真是贴近,可以缴纳电费,水费,燃气费,固定宽带,电话费,交通违章,有限电视,物业费等。

便民服务:快的打车,淘票票,火车票飞机票订购,共享单车,医疗服务,校园工作等。

抢红包,优惠奖励等惠民活动。

蚂蚁森林等社会公益活动。

4.2分析这个软件目前的优劣 (和类似软件相比),推理出这个软件团队在软件工程方面可以提高的重要方面 (具体建议)。要求把对比的结果列出一个表格,对比每个软件各自的优点和缺点。

|

比较方面 |

支付宝 |

微信支付 |

分析,以及给支付宝的建议 |

|

支付市场份额 |

目前较大 |

目前较小,但有赶超支付宝的趋势 |

在线上这块支付宝更胜一筹;而对于线下,微信支付发展的脚步非常迅速,与支付宝的差距越来越小。 支付宝需要弥补自己的短板部分。 |

|

用户数量 |

较少 |

较多 |

由于微信的超强粘性,用户开始偏向于使用微信支付,尤其是小额支付的行为,所以从用户的选择上,微信渐渐占据上峰。 支付宝应当适当进一步完善社交功能。 |

|

支付功能和业务覆盖 |

优势明显 |

单一 |

微信支付的业务情况相对单一和略显不足,支付宝在业务开拓上更具备优势,不光是日常支付和生活支付,尤其是在理财方面余额宝的优势更加明显。 |

|

业务粘度 |

较弱 |

较强 |

虽然微信依托于强大的社交基因,导致用户的使用习惯再不断改变,越来越多的人开始习惯微信支付,但用户还是更愿意把钱存储在支付宝里,微信更多的是支付工具而已。 |

|

附加价值 |

强 |

弱 |

信用场景和大数据的建立,这块支付宝的布局领先,而微信还未有相应的动作,基于蚂蚁信用这一块,支付宝的想象空间非常巨大,甚至现在已经落地的业务场景也遥遥领先微信, |

总体来看,支付覆盖来看,支付宝领先优势不明显了,但从附加业务和体系构建,以及未来的业务构想来看,支付宝领先微信不只是一个身段,所以微信支付要想有自己的特色和长远的发展,势必要考虑一下了,光是互相模仿很难脱颖而出。

5. 建议和规划

(参考《构建之法》第8章功能的定位和优先级;第9章项目经理)

5.1如果你是项目经理,如何提高从而在竞争中胜出?

自身要扬长避短。同时积极向竞争对手学习,师夷长技以制夷。

多做调研,及时更新。

5.2目前市场上有什么样的产品了?

微信支付,银联支付,APPLE PAY等

5.3你要设计什么样的功能?(杀手功能 or 外围功能)

杀手功能:普及不需要拿出手机即可实现的指纹支付甚至刷脸支付。

5.4为何要做这个功能,而不是其他功能?

要做就做别人还没有做到的,并且做到最好,这样才能充分占据市场,成为行业霸主。

5.5为什么用户会用你的产品/功能?

把简单的功能做到最最最最最便捷。

5.6你的创新在哪里? 请使用 NABCD 分析

N——need需求

用户付款时仍需要拿出手机、打开app、扫码、输入密码支付等繁琐的步骤,仍不够简便。

A——approach做法

商家普及指纹识别器或者面部识别器,输入应付额后,用户刷指纹或者脸即可直接付款完成。

B——benefit好处

带来了更多的便利。

C——competitors竞争

这是全新的,其他竞争对手都还没有进行的功能,充满了市场竞争力。

D——delivery 推广

小范围推广试验,采集用户体验信息,改进计划,大范围宣传推广。

5.7[附加题] 如果你来领导这个团队,会有什么不一样?

作为一个资深的使用者,我会有更多大胆的却又符合用户需求想法,带领团队进行更多地创新。

标签:空间 相对 lsp case 特色 数据 定位 padding 支付宝钱包

原文地址:http://www.cnblogs.com/XXDyeah/p/7638713.html