标签:最小 变化 转换方法 转换 含义 抽样 img 消失 重要性

由于线性回归是基于正态分布的前提假设,所以对其进行统计分析时,需经过数据的转换,使得数据符合正态分布。

Box 和 Cox在1964年提出的Box-Cox变换可使线性回归模型满足线性性、独立性、方差齐性以及正态性的同时,又不丢失信息。

Box-Cox变换是统计建模中常用的一种数据变换,用于连续的响应变量不满足正态分布的情况。在做线性回归的过程中,不可观测的误差可能是和预测变量相关,于是给线性回归的最小二乘法估计系数的结果带来误差,为了解决这样的方差齐性问题,所以考虑对相应因变量做Box-Cox变换,变换之后,可以一定程度上减小不可观测的误差和预测变量的相关性。但是选择的参数要适当,使用极大似然估计得到的参数,可以使上述过程的效果更好。当然,做过Box-Cox变换之后,方差齐性的问题不一定会消失,做过之后仍然需要做方差齐性的检验,看是否还需要采用其他方法。

1. 应用前提:

在做线性回归的过程中,一般线性模型假定; Y=Xβ + ε, 其中ε满足正态分布,但是利用实际数据建立回归模型时,个别变量的系数通不过。例如往往不可观测的误差 ε 可能是和预测变量相关的,不服从正态分布,于是给线性回归的最小二乘估计系数的结果带来误差,为了使模型满足线性性、独立性、方差齐性以及正态性,需改变数据形式,故应用box-cox转换。

2. 和其他处理方法的比较:

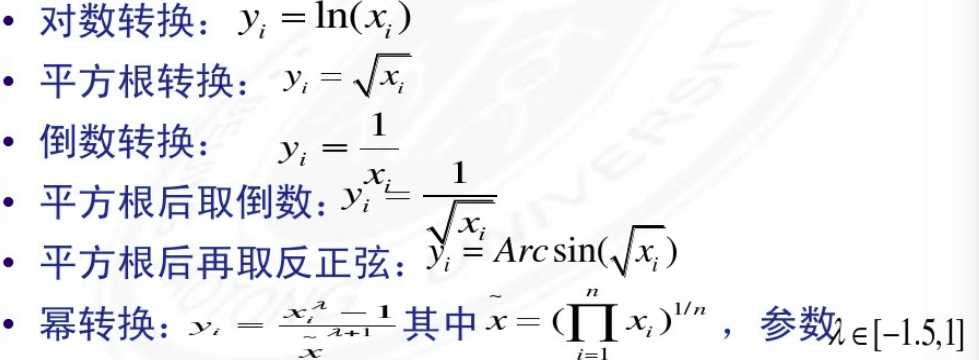

对于非正太数据的转换方法有:

在一些情况下(P值<0.003)上述方法很难实现正态化处理,所以优先使用Box-Cox转换,但是当P值>0.003时两种方法均可,优先考虑普通的平方变换。

Box-Cox推导公式见参考,这里可用sklearn、SAS等实现。

3. 结论

注:关于P值:

参考:

标签:最小 变化 转换方法 转换 含义 抽样 img 消失 重要性

原文地址:http://www.cnblogs.com/king-lps/p/7843395.html