先来说说回归的思想吧:

常见的回归就是通过一系列的点,计算得到一条线。当有新的输入时,可以直接计算得到输出。用最小二乘法求解线性回归方程就是我们最早接触到的回归。对于线的表示都不尽相同,如线性回归得到的预测函数是y=w? T?x? +a,逻辑回归则是一条S型曲线。

逻辑回归和线性回归(Linear Regression)的区别如下:

- 普通线性回归主要用于连续变量的预测,即,线性回归的输出y的取值范围是整个实数区间(y∈R)

- 逻辑回归用于离散变量的分类,即它的输出y的取值范围是一个离散的集合,主要用于类的判别,而且其输出值y表示属于某一类的概

Logistic Regression逻辑回归主要用于分类问题,常用来预测概率,如知道一个人的年龄、体重、身高、血压等信息,预测其患心脏病的概率是多少。经典的LR用于二分类问题(只有0,1两类)。

二分类问题

二分类问题是指预测的y值只有两个取值(0或1),二分类问题可以扩展到多分类问题。例如:我们要做一个垃圾邮件过滤系统, 是邮件的特征,预测的y值就是邮件的类别,是垃圾邮件还是正常邮件。对于类别我们通常称为正类(positive class)和负类(negative class),垃圾邮件的例子中,正类就是正常邮件,负类就是垃圾邮件。

是邮件的特征,预测的y值就是邮件的类别,是垃圾邮件还是正常邮件。对于类别我们通常称为正类(positive class)和负类(negative class),垃圾邮件的例子中,正类就是正常邮件,负类就是垃圾邮件。

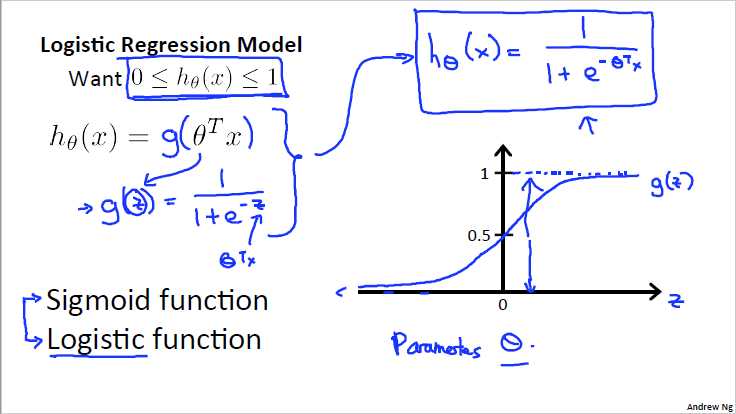

逻辑回归

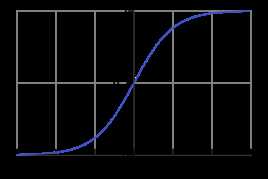

Logistic函数

对于任意的x值,对应的y值都在区间(0,1)内。

函数公式为: ,

,

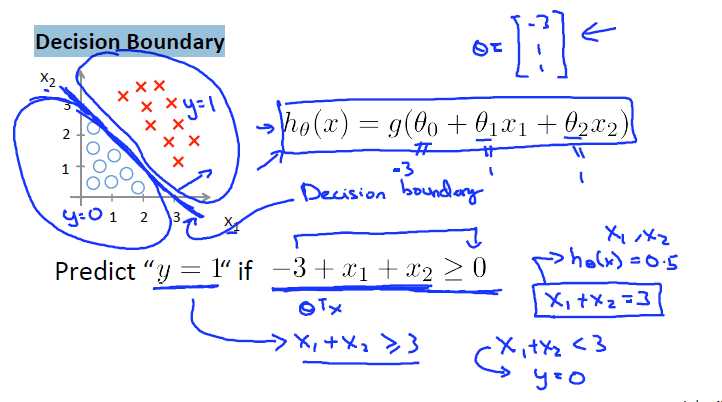

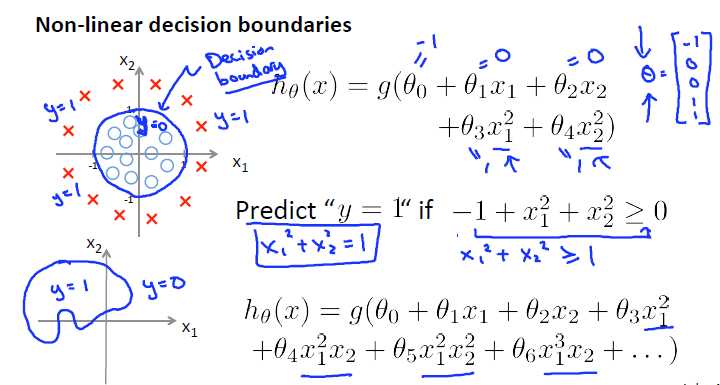

决策边界(Decision Boundary)

线性的决策边界,如图所示的决策边界为x1+x2 = 3

另一种决策边界,决策边界为x1^2+ x2^2 = 1

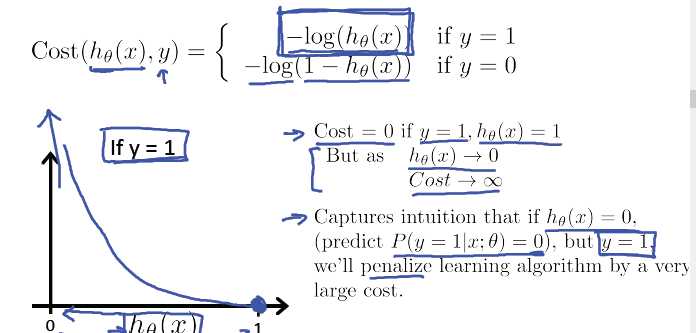

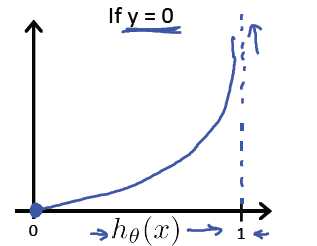

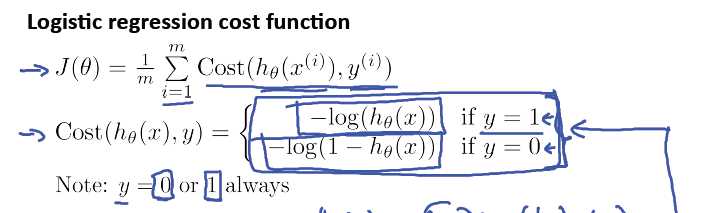

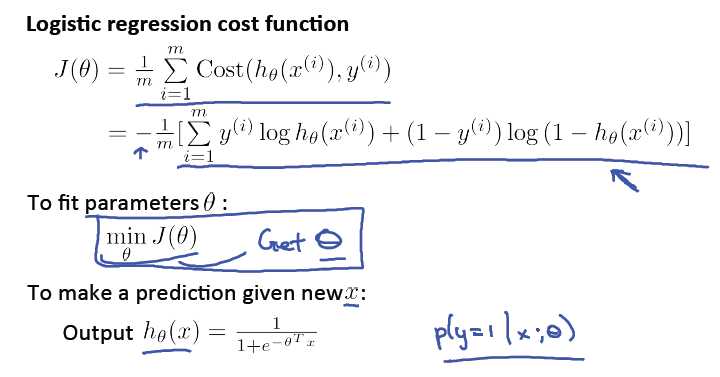

逻辑回归的代价函数:

逻辑回归的代价函数很可能是一个非凸函数(non-convex),有很多局部最优点,所以如果用梯度下降法,不能保证会收敛到全局最小值。

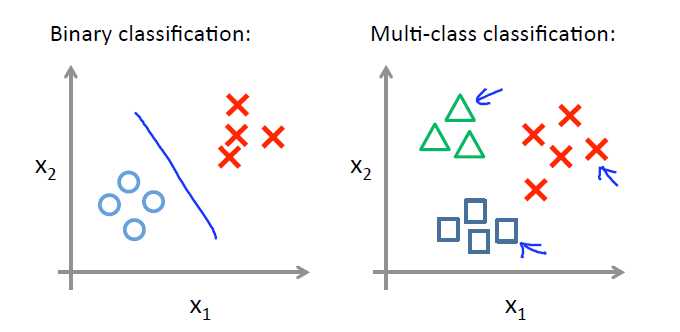

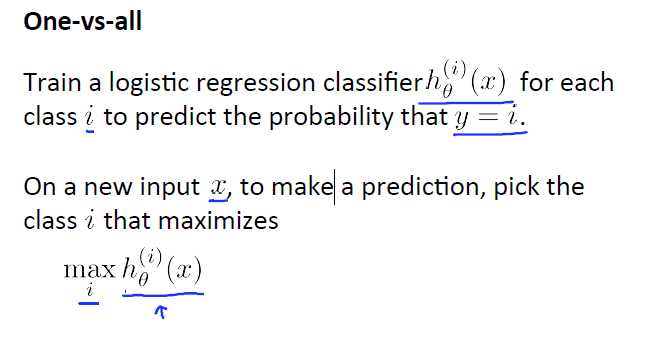

多分类问题

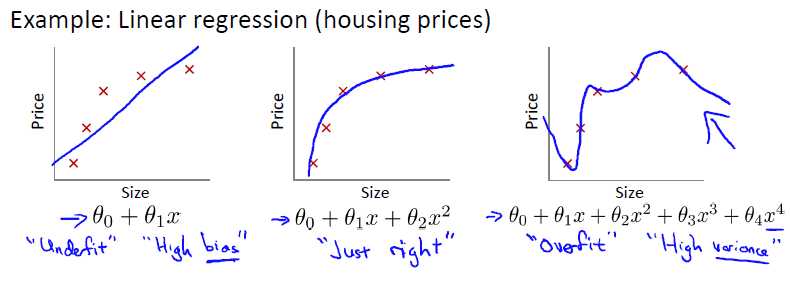

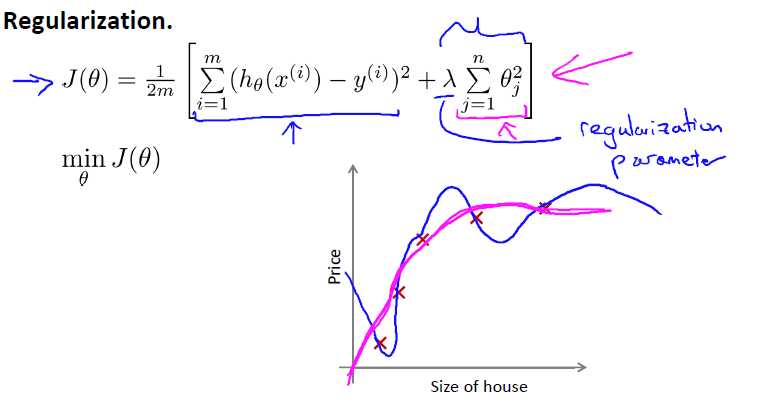

过拟合问题overfitting——正则化Regulation

overfitting:If we have too many features, the learned hypothesis may fit the training set very well , but fail to generalize to new examples (predict prices on new examples).

过拟合:如果特征值过多,学习模型能很好的适应训练集,但无法对新数据进行很好的预测,泛化能力弱。

图三属于overfitting

解决方法:

1、减少特征数量(找主要的,或者用算法找)

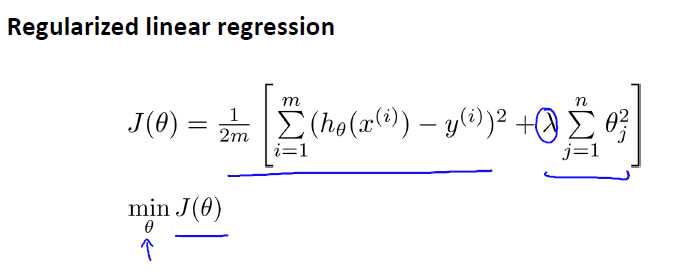

2、正则化(保留所有参数,但较少维度或数量级)

正则化项:加入参数过多的惩罚,其中lamda是控制正则化参数

如果lamda过大,会造成欠拟合underfitting,相当于所有theta都约等于0,只剩第一项。

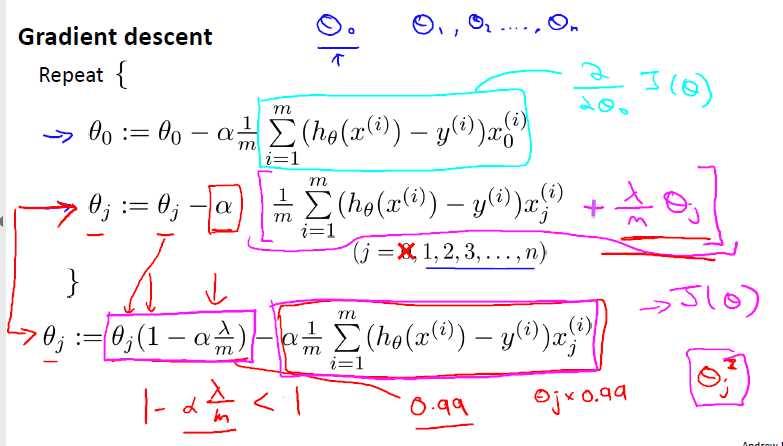

正则化线性回归:正则化+梯度下降结合:

不惩罚theta0

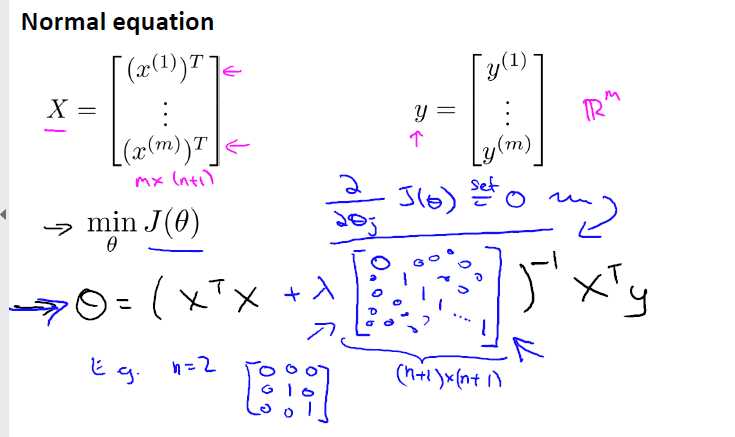

正规方程的求解: