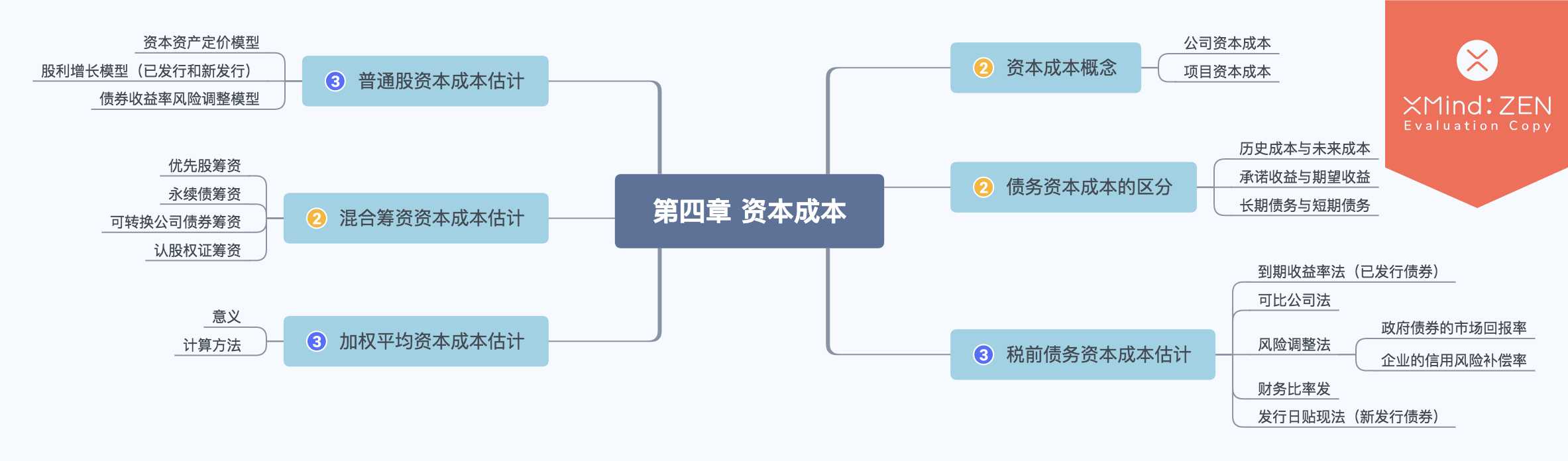

第四章 资本成本

[TOC]

资本成本概念 ★★

概念

- 资本成本是指投资成本的机会成本。投资项目的取舍率、最低可接受的报酬率。

- 资本成本类型

- 公司资本成本

- 影响因素:无风险报酬率;经营风险溢价;财务风险溢价;

- 公司整体

- 项目资本成本

- 机会成本

- 特定项目

- 公司资本成本

- 公司资本成本与项目资本成本关系

- 资本成本变动的影响因素

- 外部因素:利率、市场风险溢价和税率

- 内部因素:资本结构、股利政策和投资政策

债务资本成本的区分 ★★

债务资本成本因素

- 区分历史成本和未来成本---未来成本

区分承诺收益和期望收益---期望收益

在实务中,将债务承诺收益作为债务成本,若有明确的信息标明公司处于财务困境,应使用期望收益作为债务成本

区分长期债务和短期债务---长期债务

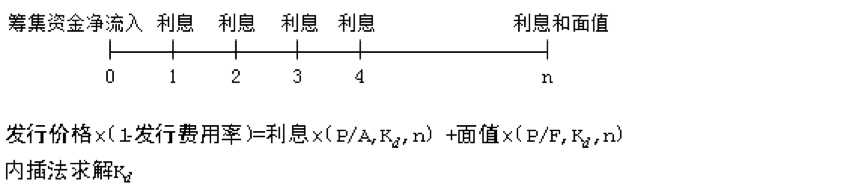

税前债务资本成本估计 ★★★

税前债务资本成本估计的方法

- 到期收益率法

- 分期付息、到期还本的债券

- 分期付息、到期还本的债券

2. 到期一次偿还本金与利息的债务

- 可比公司法

- 风险调整法

- 基本模型 \(税前债务成本 = 政府债券的市场回报率 + 企业的信用风险补偿率\)

- 政府债券的市场回报率:到期日接近的政府债券市场收益率(到期收益率)

- 企业的信用风险补偿率:按信用级别估计,计算类似公司的债券所对应的企业信用风险补偿率的平均值

- 财务比率法

- 计算关键比率,判断信用等级

- 采用风险调整法计算债务成本

- 发行日贴现法(新发行的长期债券)

税后债务成本

- 利息费用抵税

- \(税后债务成本 = 税前债务成本 \times (1-所得税税率)\)

普通股资本成本估计 ★★★

资本资产定价模型

\(K_s = R_f + \beta \times(R_m-R_f)\)

\(R_f\):无风险利率

\(r_{名义} = (1 + r_{实际})\times(1 + 通货膨胀率) - 1\)

\(名义现金流量 = 实际现金流量 \times (1 + 通货膨胀率)^n\)\(\beta\):某股票的β系数

\(\beta_J = r_{JM} \times \frac{\sigma_J}{\sigma_M}\)

经营杠杆、财务杠杆和收益的周期在未来不会有显著改变\(R_m\):平均股票报酬率(市场平均报酬率)

算数平均法与几何平均法(\(R_m=\sqrt[n]{\frac{P_n}{P_0}}-1\))\(R_m-R_f\):市场风险溢价(风险价格)

\(\beta\times(R_m-R_f)\):某股票风险溢价

股利增长模型

- 固定增长率

\(K_s = \frac{D_1}{P_0\times(1-F)} + g\)

\(K_s\):普通股资本成本

\(P_0\times(1-F) = \frac{D_1}{K_s-g}\)

\(F\):发行费用率\(D_1\):预期下年现金股利额

\(P_0\):普通股当前市价

\(g\):现金股利预计年增长率

- 增长率g计算

- 历史方法

- 算数平均法

- 几何平均法 \(g = \sqrt[n]{\frac{D_n}{D_0}}-1\)

- 可持续增长率

- 经营效率不变(销售净利率与总资产周转率不变)、财务政策不变(权益乘数与留存收益率不变)、不发行新股或回购股票(本期权益增加额全部来自于本期利润留存)

- \(g=现金股利增长率=利率留存率\times 期初股东权益预期净利率\)

- \(g=\frac{利润留存率\times权益净利率}{1-利润留存率\times权益净利率}\)

- \(权益净利率= 销售净利率\times总资产周转次数\times权益乘数\)

- 证券分析师的预测

- 历史方法

债券收益率风险调整模型

\(K_s = 税后债务成本 + 风险溢价\)

风险溢价:3%~5%

根据分析权益报酬率与债券收益率之差来确定风险溢价

混合筹资资本成本估计 ★★

优先股资本成本估计

\(优先股资本成本 = \frac{每股股息}{每股发行价格\times(1-发行费用率)}\)

永续债资本成本估计

\(永续债资本成本 = \frac{永续债每年利息}{发行价格\times(1-发行费用率)}\)

加权平均资本成本估计 ★★★

\(K_w = \sum\limits_{j=1}^{n}K_j·W_j\)

\(W_j\):目标资本结构权重

思维导图