https://blog.csdn.net/jinping_shi/article/details/52433975

https://blog.csdn.net/zouxy09/article/details/24971995

一、概括:

L1和L2是正则化项,又叫做罚项,是为了限制模型的参数,防止模型过拟合而加在损失函数后面的一项。

二、区别:

1.L1是模型各个参数的绝对值之和。

L2是模型各个参数的平方和的开方值。

2.L1会趋向于产生少量的特征,而其他的特征都是0.

因为最优的参数值很大概率出现在坐标轴上,这样就会导致某一维的权重为0 ,产生稀疏权重矩阵

L2会选择更多的特征,这些特征都会接近于0。

最优的参数值很小概率出现在坐标轴上,因此每一维的参数都不会是0。当最小化||w||时,就会使每一项趋近于0

三、再讨论几个问题

1.为什么参数越小代表模型越简单?

越是复杂的模型,越是尝试对所有样本进行拟合,包括异常点。这就会造成在较小的区间中产生较大的波动,这个较大的波动也会反映在这个区间的导数比较大。

只有越大的参数才可能产生较大的导数。因此参数越小,模型就越简单。

2.实现参数的稀疏有什么好处?

因为参数的稀疏,在一定程度上实现了特征的选择。一般而言,大部分特征对模型是没有贡献的。这些没有用的特征虽然可以减少训练集上的误差,但是对测试集的样本,反而会产生干扰。稀疏参数的引入,可以将那些无用的特征的权重置为0.

3.L1范数和L2范数为什么可以避免过拟合?

加入正则化项就是在原来目标函数的基础上加入了约束。当目标函数的等高线和L1,L2范数函数第一次相交时,得到最优解。

L1范数:

L1范数符合拉普拉斯分布,是不完全可微的。表现在图像上会有很多角出现。这些角和目标函数的接触机会远大于其他部分。就会造成最优值出现在坐标轴上,因此就会导致某一维的权重为0 ,产生稀疏权重矩阵,进而防止过拟合。

L2范数:

L2范数符合高斯分布,是完全可微的。和L1相比,图像上的棱角被圆滑了很多。一般最优值不会在坐标轴上出现。在最小化正则项时,可以是参数不断趋向于0.最后活的很小的参数。

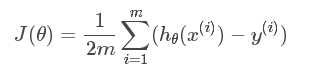

假设要求的参数为θθ,hθ(x)hθ(x)是我们的假设函数,那么线性回归的代价函数如下:

那么在梯度下降法中,最终用于迭代计算参数θθ的迭代式为:

如果在原始代价函数之后添加L2正则化,则迭代公式会变成下面的样子:

每一次迭代,θj都要先乘以一个小于1的因子,从而使得θj不断减小,因此总得来看,θ是不断减小的。