标签:重要 nim 常见 ast 开始 gate ted 并且 define

目录

翻译自《Demo Week: Time Series Machine Learning with timetk》

原文链接:www.business-science.io/code-tools/2017/10/24/demo_week_timetk.html

timetk 的主要用途三个主要用途:

tbl、xts、zoo、ts 之间):轻松实现不同类型的时间序列数据之间的相互转换。我们今天将讨论时间序列机器学习和数据类型转换。第二个议题(提取和构造未来时间序列)将在时间序列机器学习中涉及,因为这对预测准确性非常关键。

需要加在两个包:

tidyquant:用于获取数据并在后台加载 tidyversetimetk:R 中用于处理时间序列的工具包如果还没有安装过,请用下面的命令安装:

# Install packages

install.packages("timetk")

install.packages("tidyquant")加载包。

# Load libraries

library(timetk) # Toolkit for working with time series in R

library(tidyquant) # Loads tidyverse, financial pkgs, used to get data我们将使用 tidyquant 中的 tq_get() 函数从 FRED 获取数据——啤酒、葡萄酒和蒸馏酒销售数据。

# Beer, Wine, Distilled Alcoholic Beverages, in Millions USD

beer_sales_tbl <- tq_get(

"S4248SM144NCEN",

get = "economic.data",

from = "2010-01-01",

to = "2016-12-31")

beer_sales_tbl## # A tibble: 84 x 2

## date price

## <date> <int>

## 1 2010-01-01 6558

## 2 2010-02-01 7481

## 3 2010-03-01 9475

## 4 2010-04-01 9424

## 5 2010-05-01 9351

## 6 2010-06-01 10552

## 7 2010-07-01 9077

## 8 2010-08-01 9273

## 9 2010-09-01 9420

## 10 2010-10-01 9413

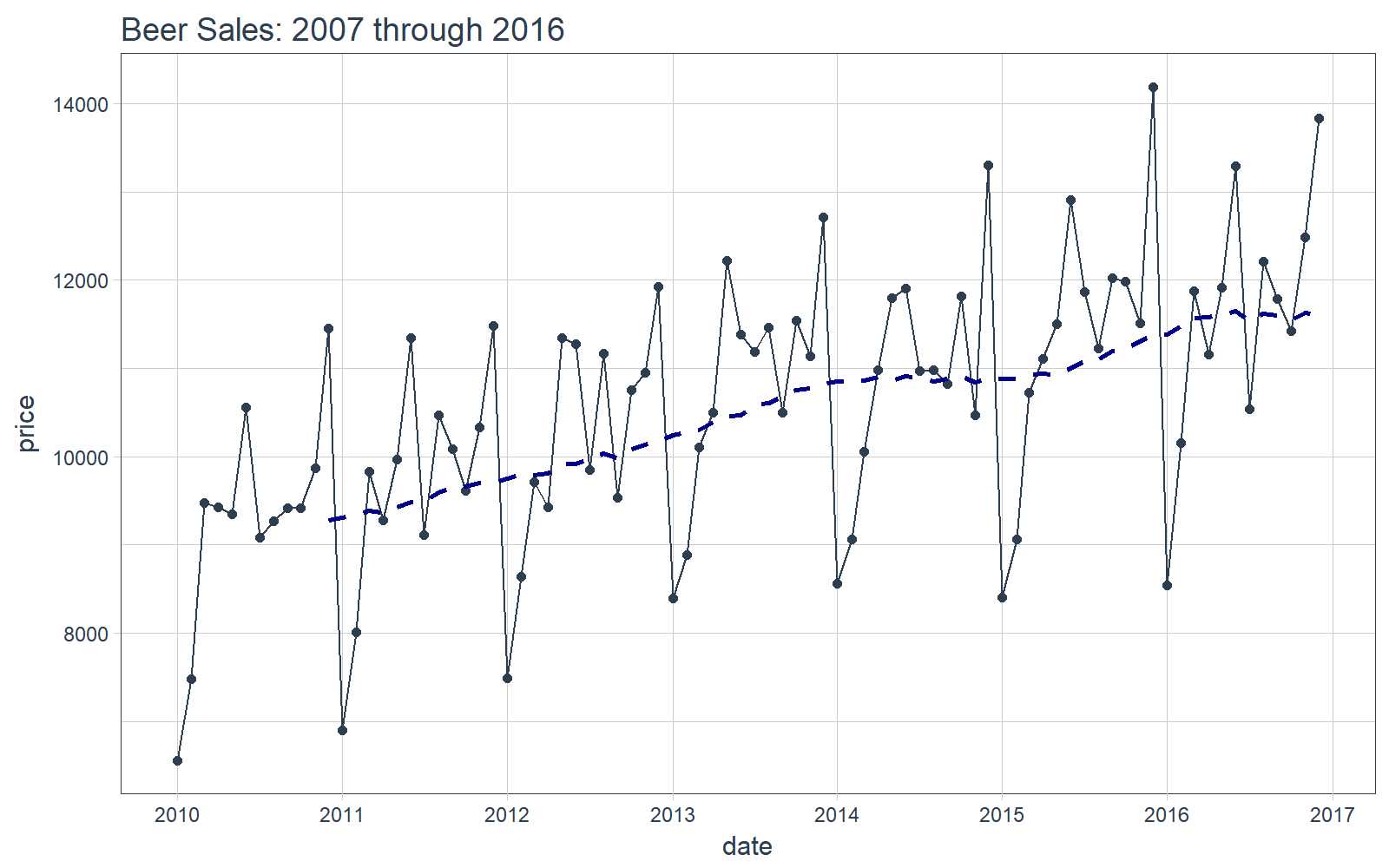

## # ... with 74 more rows可视化数据是一个好东西,这有助于帮助我们了解正在使用的是什么数据。可视化对于时间序列分析和预测尤为重要。我们将使用 tidyquant 画图工具:主要是用 geom_ma(ma_fun = SMA,n = 12) 来添加一个周期为 12 的简单移动平均线来了解趋势。我们还可以看到似乎同时存在着趋势性(移动平均线以近似线性的模式增长)和季节性(波峰和波谷倾向于在特定月份发生)。

# Plot Beer Sales

beer_sales_tbl %>%

ggplot(aes(date, price)) +

geom_line(col = palette_light()[1]) +

geom_point(col = palette_light()[1]) +

geom_ma(ma_fun = SMA, n = 12, size = 1) +

theme_tq() +

scale_x_date(date_breaks = "1 year", date_labels = "%Y") +

labs(title = "Beer Sales: 2007 through 2016")

现在你对我们要分析的时间序列有了直观的感受,那么让我们继续!

timetk 教程:教程分为两部分。首先,我们将遵循时间序列机器学习的工作流程。其次,我们将介绍数据转换工具。

时间序列机器学习是预测时间序列数据的一种很好的方法,但在我们开始之前,这里有几个注意点:

我们将遵循可用于执行时间序列机器学习的工作流程。你将看到几个 timetk 函数如何帮助完成此过程。我们将使用简单的 lm() 线性回归进行机器学习,你将看到使用时间序列签名会使机器学习更强大和准确。此外,你还应该考虑使用其他更强大的机器学习算法,例如 xgboost、glmnet(LASSO)等。

看看我们的起点,先打印出 beer_sales_tbl。

# Starting point

beer_sales_tbl## # A tibble: 84 x 2

## date price

## <date> <int>

## 1 2010-01-01 6558

## 2 2010-02-01 7481

## 3 2010-03-01 9475

## 4 2010-04-01 9424

## 5 2010-05-01 9351

## 6 2010-06-01 10552

## 7 2010-07-01 9077

## 8 2010-08-01 9273

## 9 2010-09-01 9420

## 10 2010-10-01 9413

## # ... with 74 more rows我们可以使用 tk_index() 来提取索引;使用 tk_get_timeseries_summary() 来检索索引的摘要信息,进而快速了解时间序列。我们使用 glimpse() 输出一个更漂亮的格式。

beer_sales_tbl %>%

tk_index() %>%

tk_get_timeseries_summary() %>%

glimpse()## Observations: 1

## Variables: 12

## $ n.obs <int> 84

## $ start <date> 2010-01-01

## $ end <date> 2016-12-01

## $ units <chr> "days"

## $ scale <chr> "month"

## $ tzone <chr> "UTC"

## $ diff.minimum <dbl> 2419200

## $ diff.q1 <dbl> 2592000

## $ diff.median <dbl> 2678400

## $ diff.mean <dbl> 2629475

## $ diff.q3 <dbl> 2678400

## $ diff.maximum <dbl> 2678400你可以看到一些重要的特征,例如起始、结束、单位等等。还有时间差的分位数(相邻两个观察之间差距的秒数),这对评估规律性的程度很有用。由于时间尺度是月度的,因此每个月之间差距的秒数并不规则。

tk_augment_timeseries_signature() 函数将时间戳信息逐列扩展到机器学习特征集中,并将时间序列信息列添加到初始数据表。

# Augment (adds data frame columns)

beer_sales_tbl_aug <- beer_sales_tbl %>%

tk_augment_timeseries_signature()

beer_sales_tbl_aug## # A tibble: 84 x 30

## date price index.num diff year year.iso half quarter

## <date> <int> <int> <int> <int> <int> <int> <int>

## 1 2010-01-01 6558 1262304000 NA 2010 2009 1 1

## 2 2010-02-01 7481 1264982400 2678400 2010 2010 1 1

## 3 2010-03-01 9475 1267401600 2419200 2010 2010 1 1

## 4 2010-04-01 9424 1270080000 2678400 2010 2010 1 2

## 5 2010-05-01 9351 1272672000 2592000 2010 2010 1 2

## 6 2010-06-01 10552 1275350400 2678400 2010 2010 1 2

## 7 2010-07-01 9077 1277942400 2592000 2010 2010 2 3

## 8 2010-08-01 9273 1280620800 2678400 2010 2010 2 3

## 9 2010-09-01 9420 1283299200 2678400 2010 2010 2 3

## 10 2010-10-01 9413 1285891200 2592000 2010 2010 2 4

## # ... with 74 more rows, and 22 more variables: month <int>,

## # month.xts <int>, month.lbl <ord>, day <int>, hour <int>,

## # minute <int>, second <int>, hour12 <int>, am.pm <int>,

## # wday <int>, wday.xts <int>, wday.lbl <ord>, mday <int>,

## # qday <int>, yday <int>, mweek <int>, week <int>, week.iso <int>,

## # week2 <int>, week3 <int>, week4 <int>, mday7 <int>任何回归模型都可以应用于数据,我们在这里使用 lm()。 请注意,我们删除了 date 和 diff 列。大多数算法无法使用日期数据,而 diff 列对机器学习没有什么用处(它对于查找数据中的时间间隔更有用)。

# linear regression model used, but can use any model

fit_lm <- lm(

price ~ .,

data = select(

beer_sales_tbl_aug,

-c(date, diff)))

summary(fit_lm)##

## Call:

## lm(formula = price ~ ., data = select(beer_sales_tbl_aug, -c(date,

## diff)))

##

## Residuals:

## Min 1Q Median 3Q Max

## -447.3 -145.4 -18.2 169.8 421.4

##

## Coefficients: (16 not defined because of singularities)

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 3.660e+08 1.245e+08 2.940 0.004738 **

## index.num 5.900e-03 2.003e-03 2.946 0.004661 **

## year -1.974e+05 6.221e+04 -3.173 0.002434 **

## year.iso 1.159e+04 6.546e+03 1.770 0.082006 .

## half -2.132e+03 6.107e+02 -3.491 0.000935 ***

## quarter -1.239e+04 2.190e+04 -0.566 0.573919

## month -3.910e+03 7.355e+03 -0.532 0.597058

## month.xts NA NA NA NA

## month.lbl.L NA NA NA NA

## month.lbl.Q -1.643e+03 2.069e+02 -7.942 8.59e-11 ***

## month.lbl.C 8.368e+02 5.139e+02 1.628 0.108949

## month.lbl^4 6.452e+02 1.344e+02 4.801 1.18e-05 ***

## month.lbl^5 7.563e+02 4.241e+02 1.783 0.079852 .

## month.lbl^6 3.206e+02 1.609e+02 1.992 0.051135 .

## month.lbl^7 -3.537e+02 1.867e+02 -1.894 0.063263 .

## month.lbl^8 3.687e+02 3.217e+02 1.146 0.256510

## month.lbl^9 NA NA NA NA

## month.lbl^10 6.339e+02 2.240e+02 2.830 0.006414 **

## month.lbl^11 NA NA NA NA

## day NA NA NA NA

## hour NA NA NA NA

## minute NA NA NA NA

## second NA NA NA NA

## hour12 NA NA NA NA

## am.pm NA NA NA NA

## wday -8.264e+01 1.898e+01 -4.353 5.63e-05 ***

## wday.xts NA NA NA NA

## wday.lbl.L NA NA NA NA

## wday.lbl.Q -7.109e+02 1.093e+02 -6.503 2.13e-08 ***

## wday.lbl.C 2.355e+02 1.336e+02 1.763 0.083273 .

## wday.lbl^4 8.033e+01 1.133e+02 0.709 0.481281

## wday.lbl^5 6.480e+01 8.029e+01 0.807 0.422951

## wday.lbl^6 2.276e+01 8.200e+01 0.278 0.782319

## mday NA NA NA NA

## qday -1.362e+02 2.418e+02 -0.563 0.575326

## yday -2.356e+02 1.416e+02 -1.664 0.101627

## mweek -1.670e+02 1.477e+02 -1.131 0.262923

## week -1.764e+02 1.890e+02 -0.933 0.354618

## week.iso 2.315e+02 1.256e+02 1.842 0.070613 .

## week2 -1.235e+02 1.547e+02 -0.798 0.428283

## week3 NA NA NA NA

## week4 NA NA NA NA

## mday7 NA NA NA NA

## ---

## Signif. codes: 0 ‘***‘ 0.001 ‘**‘ 0.01 ‘*‘ 0.05 ‘.‘ 0.1 ‘ ‘ 1

##

## Residual standard error: 260.4 on 57 degrees of freedom

## Multiple R-squared: 0.9798, Adjusted R-squared: 0.9706

## F-statistic: 106.4 on 26 and 57 DF, p-value: < 2.2e-16使用 tk_index() 来扩展索引。

# Retrieves the timestamp information

beer_sales_idx <- beer_sales_tbl %>%

tk_index()

tail(beer_sales_idx)## [1] "2016-07-01" "2016-08-01" "2016-09-01" "2016-10-01" "2016-11-01"

## [6] "2016-12-01"通过 tk_make_future_timeseries 函数从现有索引构造未来索引。函数会在内部检查索引的周期性,并返回正确的序列。我们在 whole vignette on how to make future time series 介绍了该主题更详尽的内容。

# Make future index

future_idx <- beer_sales_idx %>%

tk_make_future_timeseries(

n_future = 12)

future_idx## [1] "2017-01-01" "2017-02-01" "2017-03-01" "2017-04-01" "2017-05-01"

## [6] "2017-06-01" "2017-07-01" "2017-08-01" "2017-09-01" "2017-10-01"

## [11] "2017-11-01" "2017-12-01"用 tk_get_timeseries_signature() 将未来索引转换成时间序列签名数据框。

new_data_tbl <- future_idx %>%

tk_get_timeseries_signature()

new_data_tbl## # A tibble: 12 x 29

## index index.num diff year year.iso half quarter month

## <date> <int> <int> <int> <int> <int> <int> <int>

## 1 2017-01-01 1483228800 NA 2017 2016 1 1 1

## 2 2017-02-01 1485907200 2678400 2017 2017 1 1 2

## 3 2017-03-01 1488326400 2419200 2017 2017 1 1 3

## 4 2017-04-01 1491004800 2678400 2017 2017 1 2 4

## 5 2017-05-01 1493596800 2592000 2017 2017 1 2 5

## 6 2017-06-01 1496275200 2678400 2017 2017 1 2 6

## 7 2017-07-01 1498867200 2592000 2017 2017 2 3 7

## 8 2017-08-01 1501545600 2678400 2017 2017 2 3 8

## 9 2017-09-01 1504224000 2678400 2017 2017 2 3 9

## 10 2017-10-01 1506816000 2592000 2017 2017 2 4 10

## 11 2017-11-01 1509494400 2678400 2017 2017 2 4 11

## 12 2017-12-01 1512086400 2592000 2017 2017 2 4 12

## # ... with 21 more variables: month.xts <int>, month.lbl <ord>,

## # day <int>, hour <int>, minute <int>, second <int>, hour12 <int>,

## # am.pm <int>, wday <int>, wday.xts <int>, wday.lbl <ord>,

## # mday <int>, qday <int>, yday <int>, mweek <int>, week <int>,

## # week.iso <int>, week2 <int>, week3 <int>, week4 <int>,

## # mday7 <int>将 predict() 应用于回归模型。注意,和之前使用 lm() 函数时一样,去掉 index 和 diff 列。

# Make predictions

pred <- predict(

fit_lm,

newdata = select(

new_data_tbl, -c(index, diff)))

predictions_tbl <- tibble(

date = future_idx,

value = pred)

predictions_tbl## # A tibble: 12 x 2

## date value

## <date> <dbl>

## 1 2017-01-01 9509.122

## 2 2017-02-01 10909.189

## 3 2017-03-01 12281.835

## 4 2017-04-01 11378.678

## 5 2017-05-01 13080.710

## 6 2017-06-01 13583.471

## 7 2017-07-01 11529.085

## 8 2017-08-01 12984.939

## 9 2017-09-01 11859.998

## 10 2017-10-01 12331.419

## 11 2017-11-01 13047.033

## 12 2017-12-01 13940.003我们可以使用 tq_get() 来检索实际数据。注意,我们没有用于比较的完整数据,但我们至少可以比较前几个月的实际值。

actuals_tbl <- tq_get(

"S4248SM144NCEN",

get = "economic.data",

from = "2017-01-01",

to = "2017-12-31")可视化我们的预测。

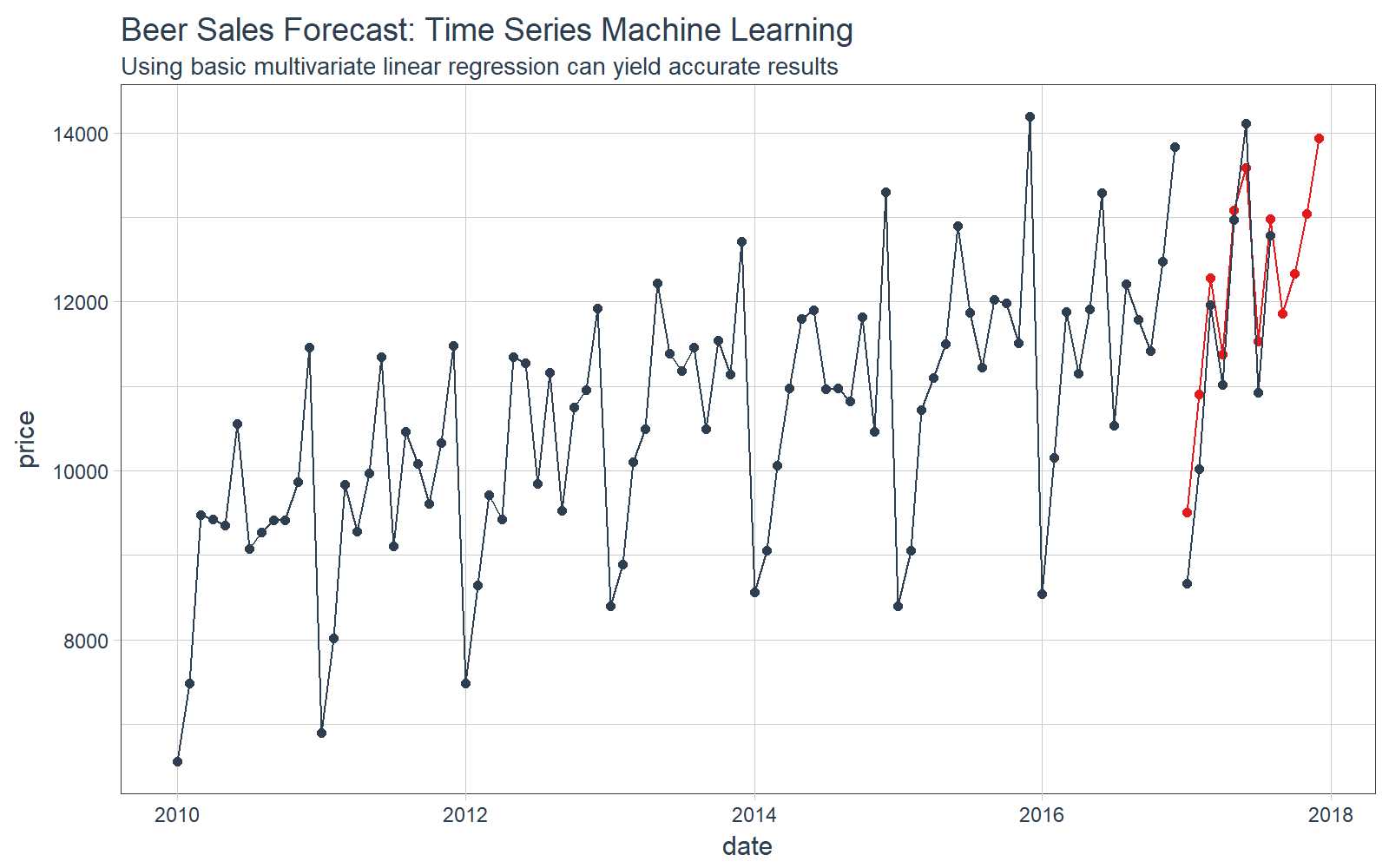

# Plot Beer Sales Forecast

beer_sales_tbl %>%

ggplot(aes(x = date, y = price)) +

# Training data

geom_line(color = palette_light()[[1]]) +

geom_point(color = palette_light()[[1]]) +

# Predictions

geom_line(

aes(y = value),

color = palette_light()[[2]],

data = predictions_tbl) +

geom_point(

aes(y = value),

color = palette_light()[[2]],

data = predictions_tbl) +

# Actuals

geom_line(

color = palette_light()[[1]],

data = actuals_tbl) +

geom_point(

color = palette_light()[[1]],

data = actuals_tbl) +

# Aesthetics

theme_tq() +

labs(

title = "Beer Sales Forecast: Time Series Machine Learning",

subtitle = "Using basic multivariate linear regression can yield accurate results")

我们可以检查测试集上的错误(实际值 vs 预测值)。

# Investigate test error

error_tbl <- left_join(

actuals_tbl, predictions_tbl) %>%

rename(

actual = price, pred = value) %>%

mutate(

error = actual - pred,

error_pct = error / actual)

error_tbl## # A tibble: 8 x 5

## date actual pred error error_pct

## <date> <int> <dbl> <dbl> <dbl>

## 1 2017-01-01 8664 9509.122 -845.1223 -0.097544127

## 2 2017-02-01 10017 10909.189 -892.1891 -0.089067495

## 3 2017-03-01 11960 12281.835 -321.8352 -0.026909301

## 4 2017-04-01 11019 11378.678 -359.6777 -0.032641592

## 5 2017-05-01 12971 13080.710 -109.7099 -0.008458092

## 6 2017-06-01 14113 13583.471 529.5292 0.037520667

## 7 2017-07-01 10928 11529.085 -601.0854 -0.055004156

## 8 2017-08-01 12788 12984.939 -196.9386 -0.015400265接着,我们可以做一些误差度量。预测值和实际值的 MAPE(平均绝对百分误差)接近 4.5%,对于简单的多元线性回归模型来说是相当好的结果。更复杂的算法可以产生更精确的结果。

# Calculating test error metrics

test_residuals <- error_tbl$error

test_error_pct <- error_tbl$error_pct * 100 # Percentage error

me <- mean(test_residuals, na.rm=TRUE)

rmse <- mean(test_residuals^2, na.rm=TRUE)^0.5

mae <- mean(abs(test_residuals), na.rm=TRUE)

mape <- mean(abs(test_error_pct), na.rm=TRUE)

mpe <- mean(test_error_pct, na.rm=TRUE)

tibble(me, rmse, mae, mape, mpe) %>% glimpse()## Observations: 1

## Variables: 5

## $ me <dbl> -349.6286

## $ rmse <dbl> 551.7818

## $ mae <dbl> 482.0109

## $ mape <dbl> 4.531821

## $ mpe <dbl> -3.593805时间序列机器学习可能产生异常预测。对这个议题感兴趣的人可以阅读我们的短文 time series forecasting using timetk。

tk_tbl、tk_xts、tk_zoo、tk_tstk_xts我们开始的时候用 tbl 对象,一个劣势是有时候必须转换成 xts 对象,因为要使用其他包(例如 xts、zoo、quantmod 等等)里基于 xts 对象的函数。

我们可以使用 tk_xts() 函数轻松地将数据转换成 xts 对象。注意,tk_xts() 函数会自动检测包含时间的列,并把该列当做 xts 对象的索引。

# Coerce to xts

beer_sales_xts <- tk_xts(beer_sales_tbl)

# Show the first six rows of the xts object

beer_sales_xts %>%

head()## price

## 2010-01-01 6558

## 2010-02-01 7481

## 2010-03-01 9475

## 2010-04-01 9424

## 2010-05-01 9351

## 2010-06-01 10552我们也可以从 xts 转成 tbl 。我们设定 rename_index = "date" 让索引的名字和开始的时候保持一致。这种操作在以前不太容易。

tk_tbl(beer_sales_xts, rename_index = "date")## # A tibble: 84 x 2

## date price

## <date> <int>

## 1 2010-01-01 6558

## 2 2010-02-01 7481

## 3 2010-03-01 9475

## 4 2010-04-01 9424

## 5 2010-05-01 9351

## 6 2010-06-01 10552

## 7 2010-07-01 9077

## 8 2010-08-01 9273

## 9 2010-09-01 9420

## 10 2010-10-01 9413

## # ... with 74 more rowstk_ts有许多包用了另一种类型的时间序列数据——ts,其中最常见的可能就是 forecast 包。使用 tk_ts() 函数的优点有两个:

tk_ 函数兼容,可以方便直接的实现数据的转换和逆转换。tk_ts 函数时,ts 对象将初始的不规则时间索引(通常是具体的日期)转换成一个索引属性。这使得保留日期和时间信息成为可能。一个例子,使用 tk_tbl(timetk_index = TRUE)函数转换成 ts 对象。因为 ts 对象只能处理规则时间索引,我们需要添加参数 start = 2010 和 freq = 12。

# Coerce to ts

beer_sales_ts <- tk_ts(

beer_sales_tbl,

start = 2010,

freq = 12)

# Show the calendar-printout

beer_sales_ts## Jan Feb Mar Apr May Jun Jul Aug Sep Oct

## 2010 6558 7481 9475 9424 9351 10552 9077 9273 9420 9413

## 2011 6901 8014 9833 9281 9967 11344 9106 10468 10085 9612

## 2012 7486 8641 9709 9423 11342 11274 9845 11163 9532 10754

## 2013 8395 8888 10109 10493 12217 11385 11186 11462 10494 11541

## 2014 8559 9061 10058 10979 11794 11906 10966 10981 10827 11815

## 2015 8398 9061 10720 11105 11505 12903 11866 11223 12023 11986

## 2016 8540 10158 11879 11155 11916 13291 10540 12212 11786 11424

## Nov Dec

## 2010 9866 11455

## 2011 10328 11483

## 2012 10953 11922

## 2013 11139 12709

## 2014 10466 13303

## 2015 11510 14190

## 2016 12482 13832有两种方法转换回 tbl:

tk_tbl(),我们将得到 YEARMON 类型的“规则”的时间索引(来自 zoo 包)。tk_ts() 创建,并且有属性 timetk_index,我们可以通过命令 tk_tbl(timetk_index = TRUE) 转换回去,并得到 Date 格式 “非规则”时间索引。方法 1:注意,日期列是 YEARMON 类型的。

tk_tbl(beer_sales_ts, rename_index = "date")## # A tibble: 84 x 2

## date price

## <S3: yearmon> <int>

## 1 Jan 2010 6558

## 2 Feb 2010 7481

## 3 Mar 2010 9475

## 4 Apr 2010 9424

## 5 May 2010 9351

## 6 Jun 2010 10552

## 7 Jul 2010 9077

## 8 Aug 2010 9273

## 9 Sep 2010 9420

## 10 Oct 2010 9413

## # ... with 74 more rows方法 2:设置参数 timetk_idx = TRUE 来找回初始的日期或时间信息。

首先,用 has_timetk_idx() 检查 ts 对象是否存在 timetk 索引。

# Check for timetk index.

has_timetk_idx(beer_sales_ts)## [1] TRUE如果返回值是 TRUE,在调用 tk_tbl() 时设定 timetk_idx = TRUE。现在可以看到日期列是 date 类型的,这在以往不容易做到。

# If timetk_idx is present, can get original dates back

tk_tbl(beer_sales_ts, timetk_idx = TRUE, rename_index = "date")## # A tibble: 84 x 2

## date price

## <date> <int>

## 1 2010-01-01 6558

## 2 2010-02-01 7481

## 3 2010-03-01 9475

## 4 2010-04-01 9424

## 5 2010-05-01 9351

## 6 2010-06-01 10552

## 7 2010-07-01 9077

## 8 2010-08-01 9273

## 9 2010-09-01 9420

## 10 2010-10-01 9413

## # ... with 74 more rows标签:重要 nim 常见 ast 开始 gate ted 并且 define

原文地址:https://www.cnblogs.com/xuruilong100/p/9309093.html