标签:乘法 基本 相关 领域 自变量 高维数据 估计 多重 维度

损失函数:

权重计算:

1、对于普通最小二乘的系数估计问题,其依赖于模型各项的相互独立性。

2、当各项是相关的,且设计矩阵 X的各列近似线性相关,那么,设计矩阵会趋向于奇异矩阵,这会导致最小二乘估计对于随机误差非常敏感,产生很大的方差。

例如,在没有实验设计的情况下收集到的数据,这种多重共线性(multicollinearity)的情况可能真的会出现。

from sklearn import datasets, linear_model

regr = linear_model.LinearRegression()

reg.fit(X_train, y_train)

损失函数:

其中阿尔法大于0,它的值越大,收缩量越大,这样系数对公线性的鲁棒性也更强

当X矩阵不存在广义逆(即奇异性),最小二乘法将不再适用。可以使用岭回归

X矩阵不存在广义逆(即奇异性)的情况:

1)X本身存在线性相关关系(即多重共线性),即非满秩矩阵。

当采样值误差造成本身线性相关的样本矩阵仍然可以求出逆阵时,此时的逆阵非常不稳定,所求的解也没有什么意义。

2)当变量比样本多,即p>n时.

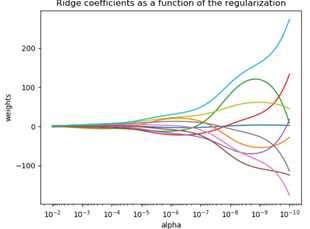

岭迹图:

岭迹图作用:

1)观察λ较佳取值;

2)观察变量是否有多重共线性;

在λ很小时,W很大,且不稳定,当λ增大到一定程度时,W系数迅速缩小,趋于稳定。

λ的选择:一般通过观察,选取喇叭口附近的值

岭参数的一般选择原则

选择λ值,使到

1)各回归系数的岭估计基本稳定;

2)用最小二乘估计时符号不合理的回归系数,其岭估计的符号变得合理;

3)回归系数没有不合乎实际意义的值;

4)残差平方和增大不太多。 一般λ越大,系数β会出现稳定的假象,但是残差平方和也会更大

岭回归选择变量的原则(仅供参考)

1)在岭回归中设计矩阵X已经中心化和标准化了,这样可以直接比较标准化岭回归系数的大小。可以剔除掉标准化岭回归系数比较稳定且值很小的自变量。

2)随着λ的增加,回归系数不稳定,震动趋于零的自变量也可以剔除。

3)如果依照上述去掉变量的原则,有若干个回归系数不稳定,究竟去掉几个,去掉哪几个,这无一般原则可循,这需根据去掉某个变量后重新进行岭回归分析的效果来确定。

import numpy as np

import matplotlib.pyplot as plt

from sklearn import linear_model

# X is the 10x10 Hilbert matrix

X = 1. / (np.arange(1, 11) + np.arange(0, 10)[:, np.newaxis])

y = np.ones(10)

# #############################################################################

# Compute paths

n_alphas = 200

alphas = np.logspace(-10, -2, n_alphas)

coefs = []

for a in alphas:

ridge = linear_model.Ridge(alpha=a, fit_intercept=False)

ridge.fit(X, y)

coefs.append(ridge.coef_)

# #############################################################################

# Display results

ax = plt.gca()

ax.plot(alphas, coefs)

维数灾难:

何谓高维数据?高维数据指数据的维度很高,甚至远大于样本量的个数。高维数据的明显的表现是:在空间中数据是非常稀疏的,与空间的维数相比样本量总是显得非常少。

在分析高维数据过程中碰到最大的问题就是维数的膨胀,也就是通常所说的“维数灾难”问题。研究表明,随着维数的增长,分析所需的空间样本数会呈指数增长。

如下所示,当数据空间维度由1增加为3,最明显的变化是其所需样本增加;换言之,当样本量确定时,样本密度将会降低,从而样本呈稀疏状态。假设样本量n=12,单个维度宽度为3,那在一维空间下,样本密度为12/3=4,在二维空间下,样本分布空间大小为3*3,则样本密度为12/9=1.33,在三维空间下样本密度为12/27=0.44。

设想一下,当数据空间为更高维时,X=[x1x1,x2x2,….,xnxn]会怎么样?

1、需要更多的样本,样本随着数据维度的增加呈指数型增长;

2、数据变得更稀疏,导致数据灾难;

3、在高维数据空间,预测将变得不再容易;

4、导致模型过拟合。

数据降维:

对于高维数据,维数灾难所带来的过拟合问题,其解决思路是:1)增加样本量;2)减少样本特征,而对于现实情况,会存在所能获取到的样本数据量有限的情况,甚至远小于数据维度,即:d>>n。如证券市场交易数据、多媒体图形图像视频数据、航天航空采集数据、生物特征数据等。

主成分分析作为一种数据降维方法,其出发点是通过整合原本的单一变量来得到一组新的综合变量,综合变量所代表的意义丰富且变量间互不相关,综合变量包含了原变量大部分的信息,这些综合变量称为主成分。主成分分析是在保留所有原变量的基础上,通过原变量的线性组合得到主成分,选取少数主成分就可保留原变量的绝大部分信息,这样就可用这几个主成分来代替原变量,从而达到降维的目的。

但是,主成分分析法只适用于数据空间维度小于样本量的情况,当数据空间维度很高时,将不再适用。

Lasso是另一种数据降维方法,该方法不仅适用于线性情况,也适用于非线性情况。Lasso是基于惩罚方法对样本数据进行变量选择,通过对原本的系数进行压缩,将原本很小的系数直接压缩至0,从而将这部分系数所对应的变量视为非显著性变量,将不显著的变量直接舍弃。

目标函数:

1、Lasso 是估计稀疏系数的线性模型。

2、它在一些情况下是有用的,因为它倾向于使用具有较少参数值的情况,有效地减少给定解决方案所依赖变量的数量。 因此,Lasso 及其变体是压缩感知领域的基础。 在一定条件下,它可以恢复一组非零权重的精确集

1、弹性网络 是一种使用 L1, L2 范数作为先验正则项训练的线性回归模型。

2、这种组合允许学习到一个只有少量参数是非零稀疏的模型,就像 Lasso 一样,但是它仍然保持 一些像 Ridge 的正则性质。我们可利用 l1_ratio 参数控制 L1 和 L2 的凸组合。

3、弹性网络在很多特征互相联系的情况下是非常有用的。Lasso 很可能只随机考虑这些特征中的一个,而弹性网络更倾向于选择两个。

4、在实践中,Lasso 和 Ridge 之间权衡的一个优势是它允许在循环过程(Under rotate)中继承 Ridge 的稳定性。

损失函数:

使用:

from sklearn.linear_model import ElasticNet

enet = ElasticNet(alpha=0.2, l1_ratio=0.7) #alpha=α l1_ratio=ρ

标签:乘法 基本 相关 领域 自变量 高维数据 估计 多重 维度

原文地址:https://www.cnblogs.com/yongfuxue/p/9971749.html