标签:自己 书单 lin 成功 ima 接受 生产 改善 部门

英文版是1992年出的。主要内容是1977-1998年之间KKR在美国的杠杆收购简史。从KKR创立开始,讲到1990年KKR差点倒闭。国内A股市场上前几年的“宝万之争”就是杠杆收购。

同《门口的野蛮人1》一样详尽可信的细节还原。书后注释页作者说采访了书中的243人。书中的许多信息都给出来源,比如说某年某月对某人的采访,或者是某个内部文件、某篇媒体资料。

1976年科尔伯格从贝尔斯登离职,创办KKR,把两个年轻手下罗伯茨和克拉维斯也带了过来作为合伙人,继续他们在贝尔斯登做的杠杆收购业务。业务不断做大,很快引起公众注意,引来更多竞争者。期间科尔伯格跟两个年轻人有了争执,拿了黄金降落伞退休。1990年美国开始降低杠杆率,KKR业务全面收缩差点倒闭。

详细讲了中间的几起重要的收购案,和杠杆收购中涉及到的金融业的一些公司的情况。

每次杠杆收购KKR都是借钱进行,许诺给被收购公司管理层现金与股份,收购完成后推动被收购公司出售不良资产、减员裁员、消减开支以提升效率,过几年再卖出。收购前借的钱都会变成被收购公司的债务,需要逐步偿还。

有许多研究证明杠杆收购能提升企业效率,不过许多基层员工和中下层经理要面临被裁员的风险或者已经被裁员,同时原管理层又有巨额收益,因此KKR经常受到被收购公司基层员工与中下层经理的敌视,也经历过相关的诉讼。

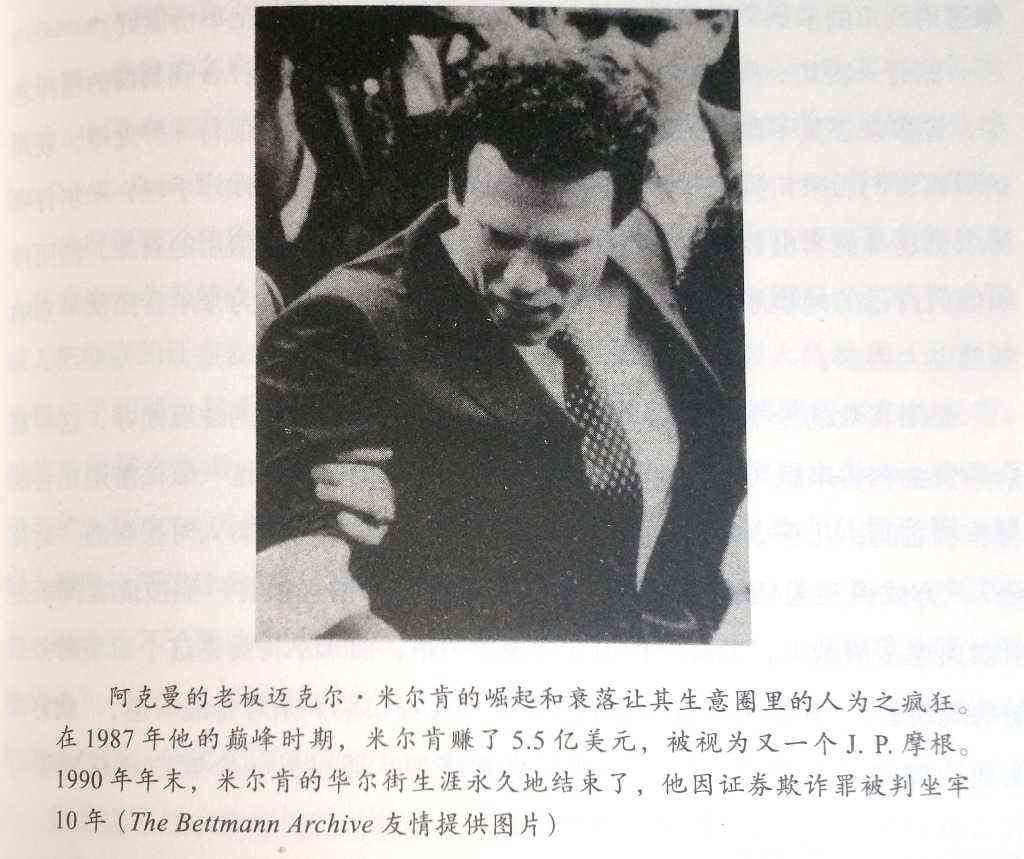

书中有一些照片,都是黑白的并且分辨率比较低,效果跟报纸上的照片差不多。印刷与装帧还不错,纸张轻柔,近400页的书,拿起来不觉得重,翻起来也比较顺畅。

总体评价4星,非常好。

以下是书中一些内容的摘抄:

1:比其无尽的欲望更加胆大妄为的是KKR买下这些公司所采用的方法。几乎用于收购的每一个铜板都是借来的,来源有银行、被称作垃圾债券的风险较大的新型证券的买家,或者养老基金,这些基金在被买下的公司中占有部分股份。KKR合伙人从自己的口袋里只掏出来微不足道的一点儿钱,就掌控了大批公司,而这些公司雇用的总人数接近40万,足以填满两个国会选区。P4

2:“捏住了一个人的钱袋子,你就俘获了他的心灵。”一名KKR的助理曾经嘲讽道。果然,在被收购后的前一两年里,高级经理们把自己的公司折腾得天翻地覆,连匪夷所思的手段都使出来,就为了能提高公司的经济价值。 P9

3:在许多情况下,该过程中高层经理人的职业生涯保住了,甚至更上一层楼,但用借来的债务获取更大份额的所有权不过是满足了这部分高层经理人的需要罢了,对该公司的中下级雇员、供应商、债权人或所处城市并无好处,很多间接与该公司财富相关的人的利益缺乏保障,甚至可能被侵害。P17

4:1978年吃下霍代尔,是KKR所有收购中的标志性事件,让收购从隐晦的交易变成头版新闻。KKR买下这家公司的10个月的斗争,浓缩了此后10年中收购事务的几乎每一个方方面面。大量运用债务,在KKR此前的小规模收购中通常是一个被忽视的特性,这下子变成了动人心弦、疑惑重重而危险不已的力量,足以重塑大型公司的命运。P36

5:科尔伯格最为谨慎,给克拉维斯和赫德里克设计了很多问题:如果利率大涨怎么办?如果美国经济陷入衰退呢?几天后,答案有了:霍代尔还是能及时偿债的。这一质疑步骤是KKR多年来成功的一个关键部分,它防止该收购公司因其野心而陷入风险过高的交易,导致财务灾难。P45

6:在有惊无险地度过所有挑战后,1979年4月霍代尔向股东们寄出了出价文件,股东们将更加富有,因此必然投出赞成票。 被贝尔斯登赶出来以后仅仅过了两年半,KKR的合伙人就已经借到了巨额的贷款,买下了他们的第一家《财富》500强公司。P54

7:通常,KKR偏好处于停滞或低增长状态的普通产品制造业,如割草机马达、管道维修设备或纸杯生产的公司,这类公司不需要很多钱用于资本开销,所以可以把大多数现金流用于还债,它们的盈利稳定,在技术上被淘汰的风险很低。“越乏味越好。”克拉维斯有一次点评道。P57

8:在此后的五年中,十几个其他州的养老基金也有样学样,同意为KKR的交易提供资金。掌管着教师、消防员、收费员和其他州雇员退休储蓄的公务员把数十亿美元交给KKR处置,P62

9:本质上说,KKR的管理层是确保自身获得三种形式的资金管理费,再加上从养老基金在KKR投资的获利中分走一大部分。 P71

10:因不了解联结KKR与其被动投资人的紧密的心理纽带,一名华尔街投行员工迪安·凯勒(Dean Kehler)曾提出一个他自认为不错的建议:“为什么你们不甩开有限合伙人?”凯勒问雷切尔和KKR的另外一位高管泰德·阿蒙:P80

11:如同银行业造福了KKR一样,乔治·罗伯茨和其他KKR的经理人们也改变了银行业。在20世纪80年代宽松的信用环境中,罗伯茨的能耐比谁都大,在几周甚至几天内就得从通常来说很谨慎的银行员工那里弄到数以十亿计美元的钱,他对此轻车熟路。P83

12:总体来说,克拉维斯和罗伯茨统辖了或许是华尔街曾创造出来的最伟大的自我致富机制。1986年第一季度,碧翠斯的10万名员工,通过在安飞士租车给客人在Samsonite制造箱包以及从事其他数百种传统工作,为碧翠斯创造了2.4亿美元的运营利润,而一群交易中介、贷款人根本就没有在工业劳动中动过手,就挣到了同样多的钱,P99

13:事实上不久之后,美国最大的15家“赚钱为核心”的银行全都建立起庞大的杠杆贷款部门。收购贷款的专题研讨会四处涌现,报纸也是如此。 银行家们确信他们已经找到了巨大的新生意,要尽快地开展对它的宣传。P102

14:1989年和1990年,有人问到所有这些收购贷款到底实现了什么目的,银行家们也确实为他们的疯狂活动找到了一些经济角度的合法性理由。银行家们评价说,这种贷款把钱给到了被收购所赶出去的股东手中,这些股东必然会重新把这些钱投资到某些领域中,从而最终保证了生产性投资。P103

15:让欧文斯-伊利诺伊玻璃公司最高执行官们惊讶的是,银行家们几乎不怎么在乎分析事实的讨论。相反,就像一位目击者回忆的那样,银行家们为拿到KKR杰米·格林抛出的“早下手特别费”,爆发了激烈的争抢。 P108

16:在好几周的时间里,这些顾问和另一批“攻击”方的顾问扯来扯去,最后都收取了巨额的顾问费。之后,这帮顾问建议理查森把公司卖给第三方。他就这样丢了饭碗,他的公司也丧失了独立的名号,但那帮顾问就凭着差不多六个星期的工作足足挣了2000万美元! P147

17:大量的公司执行官和经理在20世纪80年代的收购热潮面前,确实试图保住自己公司的独立地位,然而最终难逃厄运。 放任自流的市场自由意味着,掠食者们只需要出大价钱就可以买下整个公司的股票,然后把公司董事和管理层全部赶下台来。 大部分防御性策略只不过是在拖延时间 P152

18:一举拿下碧翠斯和塞夫韦,KKR在华尔街立即获得了最高的特权。还没有哪个企业买家能一鼓作气、如此迅速地做成这么巨大的两单收购。更重要的是,在业界还没有哪家公司能支付这么多的酬金。总的来算,在碧翠斯和塞夫韦收购过程中共支付了2亿多美元的酬金,P157

19:什么变化也没有,这对表兄弟这下更坚决了。科尔伯格必须离开。前一年被选作合伙人的保罗·雷切尔和旧金山办公室的鲍勃·麦克唐奈参与了对话。尽管KKR的同事们并没有被明确告知发生了什么,但他们知道即将摊牌。P197

20:不过,克拉维斯和罗伯茨精明地为KKR小小的交易中介团队搞出了一套稳固权力的手段。在KKR旗下的每一家公司中,该收购公司的合伙人邀请前25~70名行政高管,买下收购后公司有风险但潜在价值颇大的股票,蓦然间这些高管发现他们毕生积蓄的一半甚至更多被系于KKR所发行的高风险、高回报的股票上了。P205

21:在经历了最初的悸动后,多数被收购公司欣然接受了KKR的体系。它远比公众上市公司的做法更利于权力的巩固和赚钱。高管们对自己当家做主感到快意,满足了自尊和被公众认可的心理。他们也很欣赏KKR愿意让他们自己管理细节。P206

22:但对KKR的合伙人来说,30%就太低了。他们的标准盈利目标是在5年期限内使初始投资增值5倍,相当于年盈利率大约为40%,而且KKR往往把目光投向比这更高的回报上。P207

23:从更普遍的范围看,杠杆收购对这些公司的普通员工和基层部门经理的冲击最大,他们一谈到此事就非常沮丧。他们竭尽全力地提高业绩也无非为了保得自身不被裁员。 P231

24:收购来的公司,全部或部分会被再度卖出——通常在KKR收购它们之后的5~7年。1986年,克拉维斯回答一个杂志记者说:“你持有的时间越长,你的回报就缩减得更多。”他们的工业帝国中没有任何一部分能让克拉维斯或罗伯茨那么珍视,想永远留在自己手中。P251

25:一旦KKR卖掉一家公司并逐渐淡出,一整群新的买家们就会展开一个完整的新业务循环。大多数买家会给曾经承受债务约束的公司注入资金,新的主人们会修正KKR引入的紧缩资本支出政策,改善敌意的社会环境。这么做的后果是,买家们经常又重新建立起一些曾被KKR砍掉的“公司官僚体制”.P252

26:1990年2月13日,德崇申请债权人破产保护。KKR的人震惊了。KKR帝国每个生死攸关的组成部分都在崩塌,远比克拉维斯、罗伯茨和其他助理们能完全接受的速度要快得多。直到德崇发出公告,KKR的人还是无法理解,这么强大的一家公司,这么长久的一个盟友,怎么说完就完了呢。P315

27:到重设事件结束时,KKR已经失去了它黄金时期那看上去轻松愉快的魅力。克拉维斯、罗伯茨和他的同事们已经努力从不期而至的金融危机中争取到了一个不那么完美的缓解结果。他们本不想再次买下雷诺兹-纳贝斯克,本不想接受垃圾债券的高重设利率。P343

28:作为本能的机会主义者,KKR的执行官们很快就给自己发明了新角色:如果不能再以创造债务的方式发达,就以消除债务赚钱。从1990年年初开始,KKR不再是美国最大的公司借款人了,甚至连借款人都算不上了。相反,KKR做了个了不起的大逆转,变成华尔街发行股票金额第一的公司。P347

29:正在克拉维斯和罗伯茨适应时代转变时,1989年和1990年的危机已经让他们的收购能力衰竭了。表兄弟俩失去了两个重要影响力的源泉: 赢得控制公司命运的CEO、董事和顾问们的能力,以及快速借到数十亿美元的能力。P351

30:KKR的伟大同盟中,只有一方在1989~1991年的信用崩盘中幸存,没有引发剧变:州养老基金。结果是克拉维斯和罗伯茨在1990年后期又找到这些传统的忠实的被动投资人,落实了更多的钱。 P354

31:不同阵营的理论家们曾经坚称,杠杆收购是经济学的诅咒,或者肯定是治疗手段,但他们都错了。在某些关键的地方,杠杆收购确实产生了不同,例如在短期内提高了美国的效率,略微抑制了任何有活力的公司为确保长期增长所必需的资本支出。 然而从较长的时间范围来看,杠杆收购不过是在公众公司的演化史上绕了一小段路而已。P356

32:但是,杠杆的时代改变了社会分配财富的原则,因而从政治和道德角度来看具有突出的重要性。多年来,美国的贫富差距第一次显著地扩大了。在一个长期以累进所得税、免费的公立大学、一整套用来扩大中产阶级群体的其他社会政策而自豪的社会里,突然间看起来只有精英群体才是重要的。P356

全文完

更多良心书评参见我的公众号:左其盛经管新书点评

4星|《门口的野蛮人2》:美国宝万之争专业户KKR公司的疯狂借债收购史

标签:自己 书单 lin 成功 ima 接受 生产 改善 部门

原文地址:https://www.cnblogs.com/zuoqs/p/9991937.html