标签:关闭 包括 模型 分析 引擎 不同 管理系统 决定 设置

贷前风控是贷款风控体系的起点,是整个风控体系的关键环节,是决定风控效果的核心所在。贷前风控流程一般为用户申请进件-预审批-审批。预审批阶段由系统完成。审批阶段可以通过评分卡、风控模型以及人工审批来完成或者综合判断。

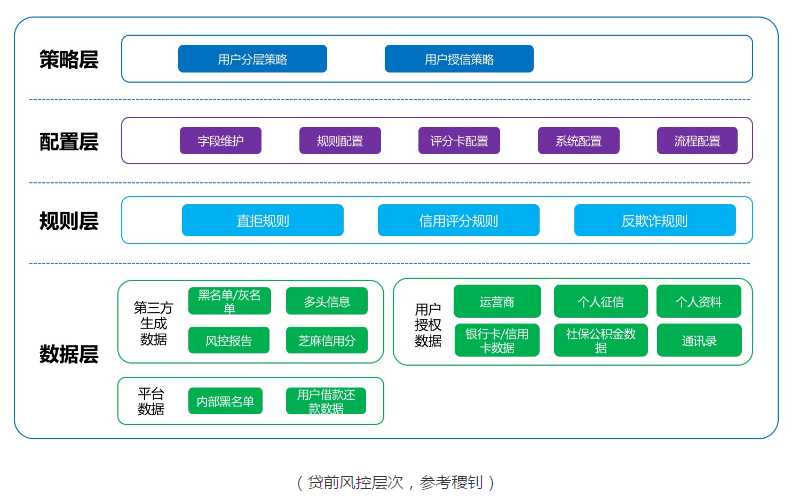

贷前风控的目的在于反欺诈(排除欺诈用户)与用户授信(判定用户的还款能力与还款意愿)。根据系统建设可将贷前风控划分为4个层次:数据层、规则层、配置层与策略层。

底层为数据层,即数据来源。风控系统需要多维度数据,其中部分数据已经由用户授权或提交给了平台,包括个人信息、银行卡数据、通讯录等。平台有存量的黑名单数据和用户的借款还款数据,其中黑名单数据要经历一个从0到1,从少到多不断积累的过程。第三方数据包括黑名单、多头信息、风控报告等,这些数据需要与数据服务公司合作并对接相应的接口进行获取。

以上数据共同构成了贷前风控的数据来源。数据的质量以及覆盖度,特别是第三方公司的数据质量,将很大程度上影响风控系统的优劣。当然,不是第三方的数据越多越好,这里需要考虑成本的问题

可以说风控规则的好坏将直接决定一个贷前风控系统的成败。规则层包含了直拒规则、反欺诈规则与信用评分规则。

(1)直拒规则

直拒规则也叫预审批规则,是通过制定一些规则,将不符合规则的用户排除在申请之外,让这类用户无法申请。比如该用户身份信息在法院执行名单中,电话号码入网时间小于半年(疑似诈骗),在第三方数据公司的黑名单,工作地址在某些特定地区,这些都可以成为直拒规则。直拒规则的严厉程度视发展阶段而定并且需要不断迭代,且可配置。

(2)反欺诈规则

在小额贷款中,存在大量的单独个体或者团体进行诈骗,当他们获得放款后便消失得无影无踪。反欺诈规则建立的目的就在于区分出骗贷的用户与真正想借款的用户,以及骗贷的风险有多大。反欺诈规则往往蕴含在直拒规则中。比如上面提到的电话号码入网时间小于半年、通讯录低于一定数量、在其他借款平台有多笔未结清的借款记录。如遇团体诈骗,其手法高明,信息完整且干净,这时就需要引入指纹设备等方法进行反欺诈识别。

一般来说自有规则优先于外部规则运行,例如,在长期运行过程中建立了内部黑名单,则规则先运行内部黑名单在运行第三方数据公司的黑名单;先运行低成本的规则,再运行高成本的规则;先运行低性能消耗的规,再运行高性能消耗的规则。

(3)信用评分规则

信用评分在于评估用户的还款能力以及还款意愿(小额短期贷款甚至只需评估借款人的还款意愿)。常用的方式是采用信用评分卡(Application scorecard,俗称A卡)对用户的还款能力、还款意愿进行评估。

信用评分卡是一系列评分规则的集合,是以分数的形式衡量风险发生的几率,是对未来一段时期内违约/逾期/失联概率的预测。评分规则通常需要10-16个左右的一级维度。经过信用评分规则后最后得到用户总的信用分。

这块内容属于风控体系中的贷前风控,哪些地方需要配置需要明确。配置管理详细见本文对业务后台设计的阐述。(

一个良好的风控系统当然需要配备一个专业、功能全面的风控后台管理系统。这个系统除了具有一般业务管理系统记录表查看、统计报表、权限功能外,还具有其特殊,包括审核业务流程的配置、多元产品的配置、表单配置、风控规则引擎的配置等。

在前文提到,经过预审批(直拒规则)的借款用户需进行审批。如何审批的就需要根据自身平台特点进行设置。部分平台全部由风控模型进行审批评估,有的平台则需要有人工干预。可能遇到在产品前期需要人工审核、中期人工干预、后期完全系统审核。因此,审核流程的配置化将大大降低开发成本。

在实际工作中,发现来自与第三方数据公司的某个数据可能存在有误或者无用等情况,该接口需要在运行的情况下进行关闭。此处同样需要进行配置。

不同的借款产品类型、借款产品在不同的时期,其对应的直拒规则、反欺诈规则都可能调整。这里的调整可能是某条规则对应的值的表达,有可能是禁用某条规则。因此在后台需要对这些规则进行配置化,达到灵活管理的目的。

)

用户分层策略

基于信用评分规则,采用评分卡的形式得出用户的得分。不同的得分归属于不同的层级。例如常用策略是将用户划分为AAA、AA、A、B、C、D、E共计7个层次。

(2)用户授信策略

针对不同层级的用户,不同借款次数的用户采用不同的授信策略。这里涉及到借款产品的设计。不同的用户群体则以下要素存在差异:

以针对工薪阶层的小额贷款为例,一般借款金额为1000元,借款期限为7天,利息提前收取,到期归还本金。如超过1天,则按本金的5%收取罚息。

贷中风控主要用于监控用户还款能力、还款意愿的演变,是对贷前风控的补充。不要以为截止目前,某个用户借款后按期还款就万事大吉,针对存量用户的风控也尤为重要。

在贷中环节,常用行为评分卡(Behavior score Card,俗称B卡)对借款人进行评价。B卡是在申请人有贷款记录之后,在贷款过程中有了一定行为后,分析其消费习惯,还款情况等一些信用特征,侧重点以监控、跟踪、预警或者分析等为主。通过第三方平台发现该用户在其他平台存在逾期行为,则应调整该用户在当前平台的授信。

当然,贷中监控需要一定的成本。小额贷款根本没有这个环节。而针对长期的等额本息还款则需要持续的进行贷中风控。尤其是等额本息还款,越到后期用户逾期的风险上升,贷中风控愈加重要。

针对按期还款用户,可进行复贷。复贷的审核条件门槛降低,针对信用良好的用户可提高其评分等级与授信额度。

针对未按期还款的借款用户则需要进行催收。用户借贷后逾期后,平台肯定不能坐以待毙,白白浪费借出的资金。这个环节需要重新评估用户的还款意愿与还款能力,进而采取对应的催收措施。常用催收评分卡(Collection score Card,俗称C卡)进行评估。对不同状况的逾期贷款采取不同的有效措施进行处理。

催收手段包括电话催收、外放催收、委外催收以及诉讼催收。一般来说,若借贷用户出现逾期,开始是比较温和的手段,若用户继续逾期,则考虑采用第三方催收团队。

标签:关闭 包括 模型 分析 引擎 不同 管理系统 决定 设置

原文地址:https://www.cnblogs.com/aprial/p/9993513.html