标签:相关 png 衡量 商品 环境 指标 增加 nal 趋势分析

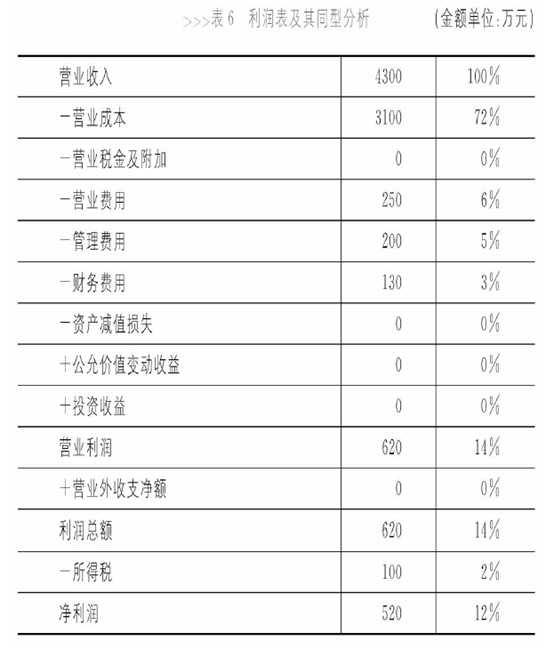

1.都有哪些财务分析的方法呢?同型分析恐怕是最常用的。这是一种结构分析。各个项目在利润表中分别占比多少就是利润表的结构;从收入到利润的过程中,每一个步骤都损耗了多少,这就是对利润表进行同型分析的成果。对资产负债表,同样可以做这样一个分析。资产负债表详细列明了各个项目在企业资金总量中所占的比重,这就是资产负债表的结构,而同型分析的着眼点正在于此。使所有的项目都除以收入,再乘以100%,就能获得这些项目在收入中的占比,也就得到了同型分析的结果。

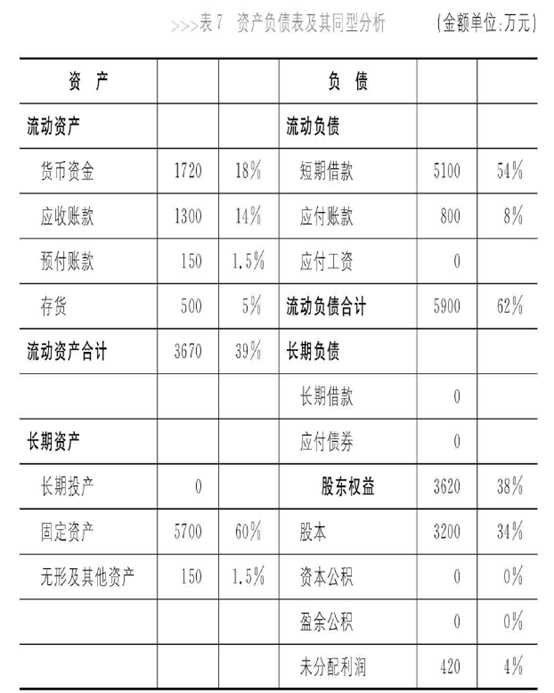

计算每一项资产在总资产中的占比,也就获得了对资产负债表进行同型分析的结果。

2.趋势分析(Trend Analysis):将实际达到的结果,与不同时期财务报表中同类指标的历史数据进行比较,从而确定财务状况、经营成果和现金流量的变化趋势和变化规律的一种分析方法。

3.比较分析(Comparing Analysis):通过两个或两个以上相关经济指标的对比,确定指标间的差异,并进行差异分析或趋势分析的一种分析方法。

4.总资产报酬率(Return on Assets):又称总资产利润率、总资产回报率、资产总额利润率,英文缩写ROA,用以评价企业运用全部资产的总体获利能力。

5.净资产收益率(Return on Equity):又称净资产利润率,英文缩写ROE,指利润额与平均股东权益的比值。该指标越高,说明给股东(所有者)带来的收益越高;该指标越低,说明企业股东(所有者)的获利能力越弱。该指标体现了自有资本获得净收益的能力。

6.用收入除以总资产,就得到了总资产周转率;用收入除以应收账款,就得到了应收账款的周转率;收入除以流动资产,就可以算出流动资产的周转率;收入除以固定资产,就得到了固定资产的周转率。

7.偿债能力(Solvency):企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

8.速动比率(Quick Ratio/Acid-test Ratio):速动资产对流动负债的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。速动资产中一般不包括流动资产中的存货、一年内到期的非流动资产及其他流动资产。

9.息税前收益(Earnings before Interest and Tax):扣除利息、所得税之前的利润,英文简称EBIT。用息税前收益除以利息,就得到了利息收入倍数。我们一般用这个比率来衡量企业在扣除利息和所得税之前的盈利足够它偿还几次利息。显然,利息收入倍数越高,企业偿还利息的能力就越强。

10.资产负债率(Liability/Asset Ratio):又称财务杠杆(Financial Leverage),是企业负债总额占企业资产总额的百分比。这个指标反映了在企业的全部资产中由债权人提供的资产所占比重的大小,反映了债权人向企业提供信贷资金的风险程度,也反映了企业举债经营的能力。

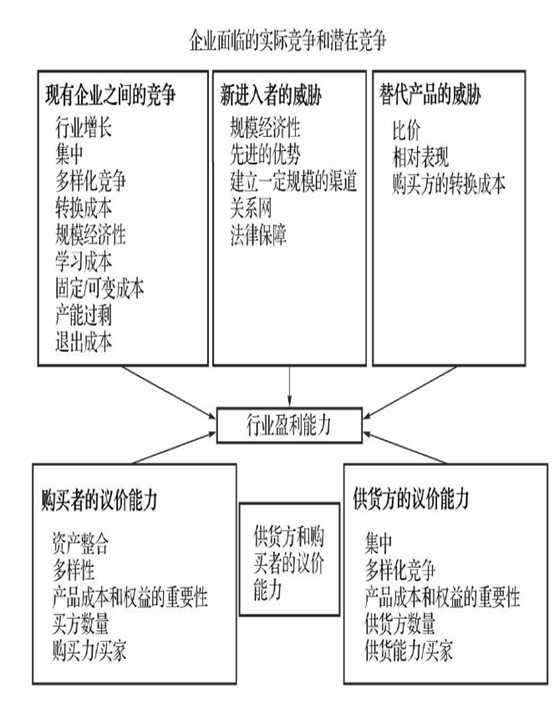

11.五力图(Five Forces Model):即五力分析模型,是迈克尔·波特(Michael Porter)于20世纪80年代初提出,对企业战略制定产生全球性的深远影响;用于竞争战略的分析,可以有效地分析客户的竞争环境。五力分别是:供应商的议价能力、购买者的议价能力、潜在竞争者进入的能力、替代品的替代能力、行业内竞争者现在的竞争能力。五种力量的不同组合变化,最终会影响行业盈利能力的变化。

12.毛利率其实反映了整个行业的竞争环境;应收账款和存货反映了企业和它下游购买方的关系;而应付账款则从侧面表现出企业上游供应商的谈判能力;另外,固定资产在总资产中的占比反映了这个行业的基本特征;最后,总资产周转率让我们可以了解企业的管理状况。任何一个企业,只要它属于某一个行业,它的财务数据就一定带有这个行业挥之不去的烙印。(行业之间的比较)

13.成本领先战略(Overall Cost Leadership):企业通过降低自己的生产和经营成本,以低于竞争对手的产品价格,获得市场占有率。

14.差异化战略(Differentiation/Differentiation Strategy):为使企业产品、服务、企业形象等与竞争对手有明显的区别,以获得竞争优势而采取的战略。这种战略的重点是创造被全行业和顾客都视为独特的产品和服务,是使企业获得高于同行业平均水平利润的一种有效的竞争战略。

15.融资活动现金流是负的,这意味着这家企业可能在给银行还本付息,或者给股东分红。

补充说明,个人见解,请指教:

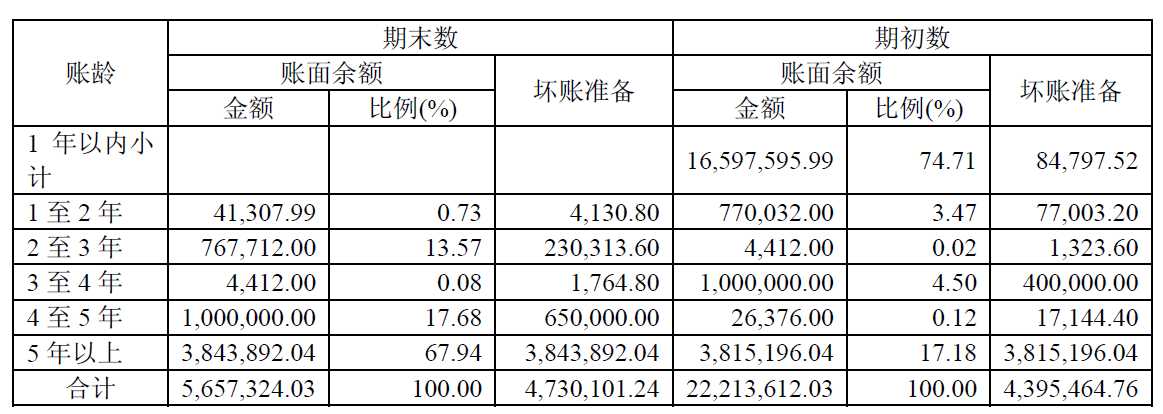

1.坏账率=每年增加的坏账/当年营业利润

注:每年增加的坏账可以通过账龄分析法,计算今年的坏账准备减去去年的坏账准备,多计算几年取平均可以得到坏账率,这个求出的是每卖出多少商品收不回 来的钱占的比率有多大。

2.计算应收账款收回的平均时间

如上图,去年的1年以内小计顺延至1至2年,再根据差值可以计算出还了多少钱,还钱时间定为1年;同理去年的1至2年应收账款顺延至今年的2至3年;去年的2至3年应收账款顺延至今年的3至4年;去年的3至4年应收账款顺延至今年的4至5年;去年的4至5年和5年以上应收账款顺延至今年的5年以上。对其差额乘以时间作平均即可得出应收账款收回的平均时间。若去年应收账款额比今年顺延的应收账款额小,则记为0。

计算:((16597595.99-41307.99)*1+(770032.00-767712.00)*2+(4412.00-4412.00)*3+(1000000.00-1000000.00)*4+0(因为小)*5)/(16597595.99-41307.99+770032.00-767712.00+0+0+0)=1.00014

也就是说应收账款基本都在1年以内就收到,再根据坏账率可以判断企业的收账情况。

3.库存商品/营业成本

注:该比例可以看出是否有存货积压

4.当年生产量=期末存货+营业成本-期初存货

5.期末库存/当年生产量

注:该比例也能看出是否有存货积压

标签:相关 png 衡量 商品 环境 指标 增加 nal 趋势分析

原文地址:https://www.cnblogs.com/wolfox/p/10180834.html