标签:二维 意义 方差 变化 处理 image 相关 lan 问题

统计学上用方差和标准差来度量数据的离散程度 ,但是方差和标准差是用来描述一维数据的(或者说是多维数据的一个维度),现实生活中我们常常会碰到多维数据,因此人们发明了协方差(covariance),用来度量两个随机变量之间的关系。

我们仿照方差的公式来定义协方差:

方差:

协方差:

(注:因为这里是计算样本的方差,因此用n-1。之所以除以n-1而不是除以n,是因为这样能使我们以较小的样本集更好地逼近总体,即统计上所谓的“无偏估计”。)

协方差如果为正值,说明两个变量的变化趋势一致;如果为负值, 说明两个变量的变化趋势相反;如果为0,则两个变量之间不相关(注:协方差为0不代表这两个变量相互独立。不相关是指两个随机变量之间没有近似的线性关系,而独立是指两个变量之间没有任何关系)。

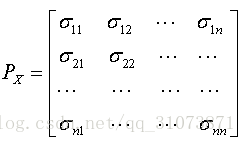

但是协方差也只能处理二维问题,如果有n个变量X1、X2、···Xn,那怎么表示这些变量之间的关系呢?解决办法就是把它们两两之间的协方差组成协方差矩阵(covariance matrix)。

协方差矩阵是这样来定义的:

如果有n个变量:

那么上述n个变量的协方差矩阵就是:

其中,

标签:二维 意义 方差 变化 处理 image 相关 lan 问题

原文地址:https://www.cnblogs.com/HuZihu/p/10188971.html