标签:利用 样本 原理 图片 code 应用 img 输入数据 src

机器怎么学习?

处理某个特定的任务,以大量的“经验”为基础;

对任务完成的好坏,给予一定的评判标准;

通过分析经验数据,任务完成得更好了;

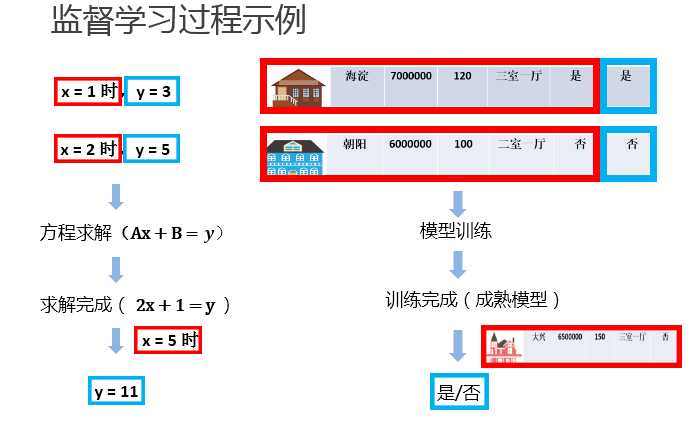

输入海量训练数据对模型进行训练,使模型掌握数据所蕴含的潜在规律,进而对新输入的数据进行准确的分类或预测。

机器学习主要分类:

无监督学习(Unsupervised Learning):提供输入数据并且不提供数据对应结果的机器学习过程。

寻找数据中的内在共性结构特征来进行样本点的分组或聚类;对于一个新数据,可以通过判断其中是否存在这种特征,来做出相应的反馈;

核心应用是统计学中的密度估计和聚类分析,无监督聚类应用的一个例子就是在谷歌新闻中:分组,组成有关联的新闻,然后按主题显示给用户。

强化学习:通过与环境交互并获取延迟返回进而改进行为的学习过程。

有监督学习:提供输入数据并提供数据对应的输出结果模型的机器学习过程。(主要分为分类和回归)

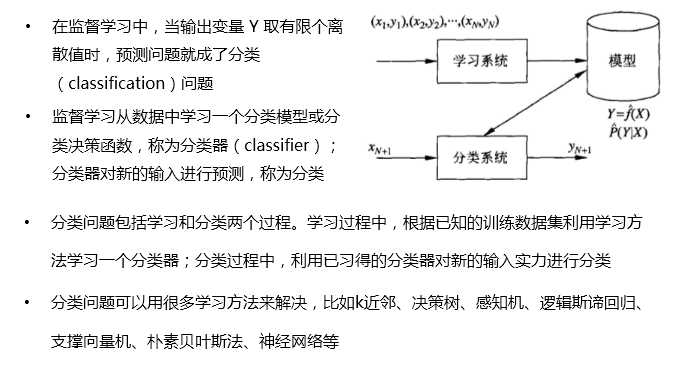

①当输出被限制为有限的一组值(离散数值)时使用分类算法;

②当输出可以具有范围内的任何数值(连续数值)时使用回归算法。

③相似度学习是和回归和分类都密切相关的一类监督机器学习,它的目标是使用相似性函数从样本中学习,这个函数可以度量两个对象之间的相似度或关联度。它在排名、推荐系统、视觉识别跟踪、人脸识别等方面有很好的应用场景。

应用于预测房价或房屋出售情况。

监督学习三要素:

模型(model):总结数据的内在规律,用数学函数描述的系统

策略(strategy):选取最优模型的评价准则

算法(algorithm):选取最优模型的具体方法

步骤:

①得到一个有限的训练数据集;②确定包含所有学习模型的集合

③确定模型选择的准则,也就是学习策略; ④实现求解最优模型的算法,也就是学习算法

⑤通过学习算法选择最优模型;⑥利用得到的最优模型,对新数据进行预测或分析

模型评估

训练集和测试集

损失函数和经验风险

训练误差和测试误差

模型选择

过拟合和欠拟合

正则化和交叉验证

训练集:输入到模型中对模型进行训练的数据集合。

测试集:模型训练完成后测试训练效果的数据集合。

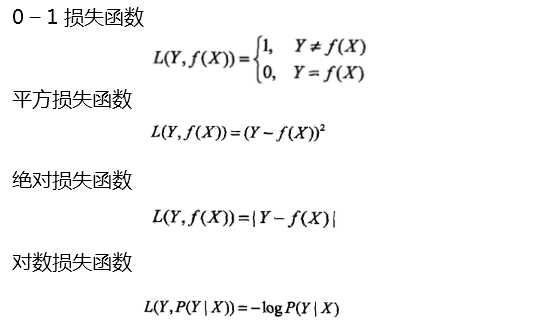

损失函数用来衡量模型预测误差的大小。

定义:选取模型f为决策函数,对于给定的输入参数 X,f(X) 为预测结果,Y为真实结果;

f(X)和Y之间可能会有偏差,我们就用一个损失函数(loss function)来度量预测偏差的程度,记作 L(Y,f(X))

损失函数是系数的函数

损失函数值越小,模型就越好

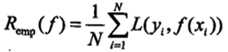

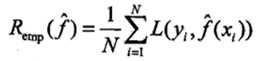

经验风险

模型 f(X) 关于训练数据集的平均损失称为经验风险(empirial risk),记作 Remp

经验风险最小化(Empirical Risk Minimization,ERM)

这一策略认为,经验风险最小的模型就是最优的模型

样本足够大时,ERM 有很好的学习效果,因为有足够多的“经验”

样本较小时,ERM 就会出现一些问题

训练误差

训练误差(training error)是关于训练集的平均损失。

训练误差的大小,可以用来判断给定问题是否容易学习,但本质上并不重要;

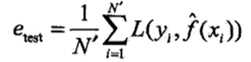

测试误差

测试误差(testing error)是关于测试集的平均损失。

测试误差真正反映了模型对未知数据的预测能力,这种能力一般被称为泛化能力;

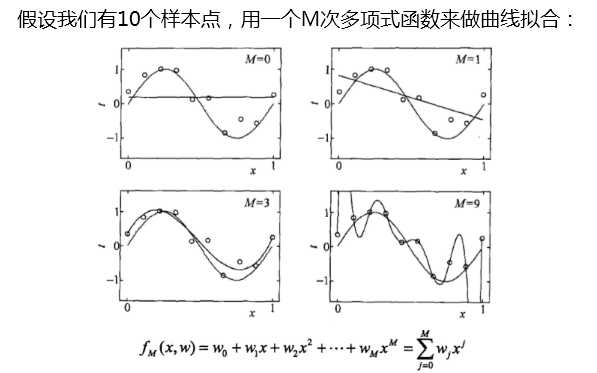

模型没有很好地捕捉到数据特征,特征集过小,导致模型不能很好地拟合数据,称之为欠拟合(under-fitting)。

欠拟合的本质是对数据的特征“学习”得不够

把训练数据学习的太彻底,以至于把噪声数据的特征也学习到了,特征集过大,这样就会导致在后期测试的时候不能够很好地识别数据,

即不能正确的分类,模型泛化能力太差,称之为过拟合(over-fitting)。 (把局部特质学习成全局)

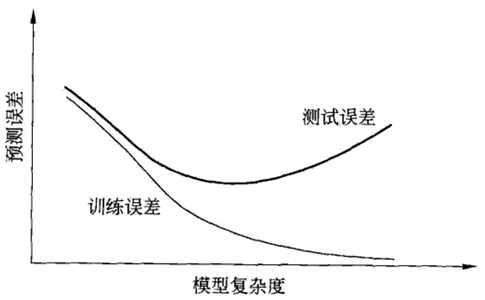

当模型复杂度增大时,训练误差会逐渐减小并趋向于0;而测试误差会先减小,达到最小值之后再增大

当模型复杂度过大时,就会发生过拟合;所以模型复杂度应适当

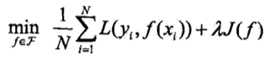

结构风险最小化(Structural Risk Minimization,SRM)

结构风险最小化的典型实现是正则化(regularization)

形式:

奥卡姆剃刀(Occam‘s razor)原理:如无必要,勿增实体

正则化符合奥卡姆剃刀原理。它的思想是:在所有可能选择的模型中,我们应该选择能够很好地解释已知数据并且十分简单的模型

如果简单的模型已经够用,我们不应该一味地追求更小的训练误差,而把模型变得越来越复杂

数据集划分

数据不充足时,可以重复地利用数据——交叉验证(cross validation)

简单交叉验证

S折交叉验证

留一交叉验证

监督学习问题主要可以划分为两类,即 分类问题 和 回归问题

通俗地讲,分类问题就是预测数据属于哪一种类型,就像上面的房屋出售预测,通过大量数据训练模型,然后去预测某个给定房屋能不能出售出去,属于能够出售类型还是不能出售类型。

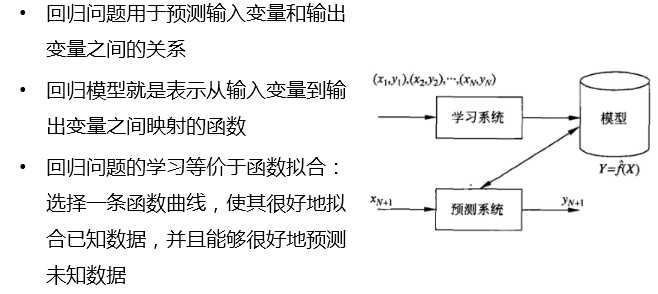

回归问题就是预测一个数值,比如给出房屋一些特征,预测房价

如果将上面的房屋出售的问题改为预测房屋出售的概率,得到的结果将不再是可以售出(1)和不能售出(0),将会是一个连续的数值,例如 0.5,这就变成了一个回归问题

回归问题:

回归问题的分类

回归学习的损失函数 —— 平方损失函数

如果选取平方损失函数作为损失函数,回归问题可以用著名的 最小二乘法(least squares)来求解

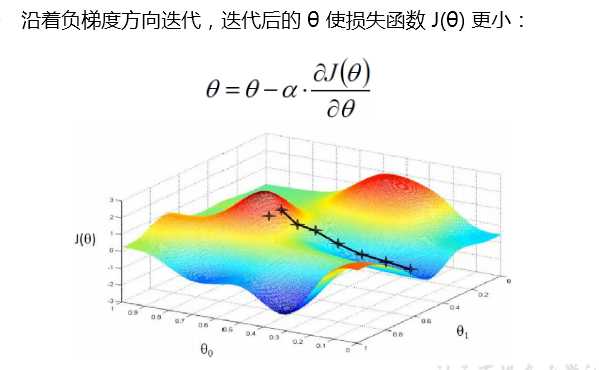

梯度下降不一定能够找到全局的最优解,有可能是一个局部最优解

如果损失函数是凸函数,梯度下降法得到的解就一定是全局最优解

标签:利用 样本 原理 图片 code 应用 img 输入数据 src

原文地址:https://www.cnblogs.com/shengyang17/p/11037582.html