标签:基本 tar -- 综合 保险 www 解决 比较 事故

保险是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。简单地说,买保险就是通过杠杆作用,用小额的保费获得高额的保障。

对待风险的策略:对待风险的策略:避免它、减轻它、接受它;通过保险来把风险转移给保险公司,每年花钱给自己买好相应的保险。

如果买错保险:在需要的时候没有足够的保障;如果要退保,需要承担一定的经济损失;同样的保障花了更多的钱。

请看另一篇:保险--留爱不留债

1、社保

一种较低水平的基础保障,作用非常有限。如果生了大病,很多特效药,社保可是都不能报销的。社保:作为国家通过强制立法为我们提供的保障,目的就是覆盖面尽可能广,

是保证我们在年老、失业、工伤、疾病等原因导致失去劳动能力情况下,给予基本生活保障的制度。

社保特点:强制性、广覆盖、保障水平低;社保中的医保,虽然不够完善,但是能够解决我们基本的医疗,是必须要有的;很多城市办理户口、买车买房都和社保有关;很多城市办理户口、买车买房都和社保有关就是自由职业者,也应该先考虑通过自主激纳或者代理激纳的方式搞定社保;社保的医疗部分是终身无条件的,只要退休时累计激费年限达标,退休后就可以不激费而继续享受基本医疗待遇,不仅与年龄无关,而且政府还会对最低生活保障的人、丧失劳动能力的残疾人、低收入家庭六十周岁以上的年老和未成年人等所需个人激费部分给予补贴。

社保四不管:

1)免赔额不管:免赔额相当于医保报销的起付线,比如说城镇职工门诊免额为1800元,那么门诊费低于1800元的,社保不给报销;

2)封顶金额以上不管:同样,门诊封顶报销额为2万,那么超出2万的部分,社保也不管;

3)自费部分不管:自费部分一般是自费药、进口药、检查耗材、救护车等服务设施;

4)自付部分不管:比如说社保报销85%,那么这个剩下的15%就是自付的部分。

2、商业保险

商业保险是指按商业原则经营,以营利为目的的保全的形式,由专门的保险企业经营。商业原则:保险公司的经济补偿以投保人交付保险费为前提,保障被保险人享受最大程度的经济保障。

3、社保和商业保险比较

1)社保是最基础的保障,商业保险是社保的补充,不能取代社保;

2)社保和商业保险都很重要;

3)社保提供的保障非常有限,在社保的基础上,我们还需要规划好商业保险,才能在遇到风险时从容应对。

如下图:

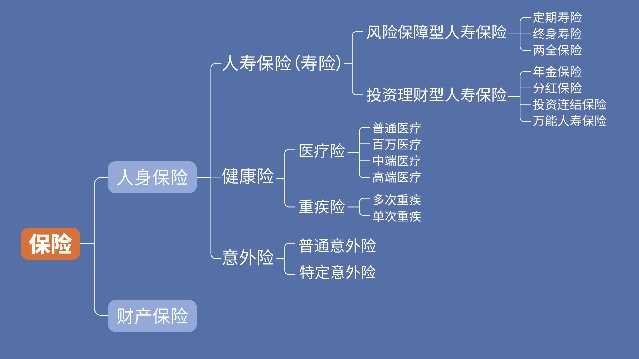

1、人寿保险(寿险)

1)风险保障型人寿保险

定期寿险:又被称为“定期死亡保险”或“定期人寿保险”,是指在合同约定的期限内,被保险人如果发生死亡(或全残)事故,保险公司依照保险合同的规定给付保险金。

终身寿险:提供终身保障的寿险。

两全保险:又被称生死合险,是指不管被保险人在保险期内死亡、或者保险期满时仍然生存,都可以获得保险公司依据合同给付的保险金。

2)投资理财型人寿保险

年金保险:指被保险人活着的时候,报险公司会按合同约定的时间,定期、定额给付保险金的人寿保险。可以分为定期年金保险和终身年金保险。

分红保险:分红险是能够客户在投资之余,每年都能收取保险公司盈利的分红,分红险的利益主要取决于保险公司的分红保险业务的投资成果。

万能人寿保险:将客户的保费分成了“保障”和“投资”两个部分,同样具备保险和投资两种属性。最大的特点是激费灵活,投保后可以根据不同阶段的保障需求和财力状况,对保额、保费、交费期等进行适当的调整。

投资连结保险:又称投连险,客户交的保险费会分成“保障”和“投资”两个部分,保单在提供人身保险的同时,还具有投资收益性。投连险的投资收益和风险全部由投保人自己承担。

分红险、万能险、投连险的比较:分红险,投资账户和保障账户没有分离;万能险、投连险,将保障账户进行了分离,利润也都来自投资账户的投资收益;分红险,收益取决于保险公司的经营效益,但是有保底收益,风险较低;万能险,投资风险由投保人和保险公司共同承担;投连险,风险由投保人独自承担;

2、健康险

概念:以人的健康作为保障的对象,和我们的生活真的是密切相关。

1)医疗险

分类:普通医疗、百万医疗、中端医疗、高端医疗。

医疗险和社保比较像,是报销型。按照免赔额和赔付比例的约定,对所花费用进行报销。医疗险是社保的补充。有的医疗险不仅能报销实际发生的费用,还能够以津贴的形式给予被保险人一定的经济补偿。

2)重疾险

分类:多次重疾、单次重疾。

定额赔付,如果投保人发生了重症,一旦理赔,保险公司就会按照合同给付保险金。

3、意外险

概念:人身意外伤害保险。投保后,若在保险期间内因遭受意外伤害而导致死亡或残疾,则可以按照合同约定找到保险公司获得相应的赔偿。

1)按照责任范围划分:

普通意外险:承保在保险期限内发现的各种可保意外伤害,大多数意外伤害保险属于此类,比如个人人身意外伤害保险、团体人身意外。

特定意外险:承保特定时间、特定地点或特定原因发生的意外伤害的一类业务。像我们所熟悉的公共交通意外险、短期的境内外旅游险等都属于特定意外伤害保险的范畴。

2)综合意外险:

这是一种打包产品,将普通意外和特定意外以及一些其他险种进行了匡绑,提高了保障范围和保障额度,可以保障各种意外造成的身故、全残以及意外伤害导致的医疗费用支出等。

2019-10-26

谢谢查看,笔记持续完善!

标签:基本 tar -- 综合 保险 www 解决 比较 事故

原文地址:https://www.cnblogs.com/yuntimer/p/11746197.html