标签:最优化问题 最小 完全 线性规划 工作 经济 市场 发展 约束

管理经济学:一个企业组织 能够在一定的经济环境中,在面临的各种约束下,最有效的达到自 己既定目标的科学;管理经济学是一门研究企业决策实践的应用科学

1、管理经济学的定义

管理经济学:运用经济理论和决策科学的分析工具,使一个企业组织 能够在一定的经济环境中,在面临的各种约束下,最有效的达到自己既定目标的科学。

定义的两个要点:【选择题】

管理决策问题:

2、决策的基本过程

决策的基本过程:明确企业面临 的问题、 确定企业 目标 、列举解决企业问题的可能办法 、从列举的解决办法中选择最优方案、 执行最优方案

正确决策的条件:明确的决策目标;较高的决策者素质;较充足的决策信息资料;科学的理论和方法。

正确决策的准则:采取该项决策之后的情况比采取该项决策之前有所改善。

3、 管理经济学与微观经济学的关系

微观经济学:通过研究单个经济单位(包括企业、家庭、消费者、市场等)的经济行为 以及它们之间的相互影响,由此说明市场经济如何解决资源配置的问题。

微观经济学的三个层次:

微观经济学的三个假设:

管理经济学不微观经济学的区别

4、 管理经济学的主要内容

管理经济学的主要内容:

(1)需求理论 (2)生产理论 (3)成本理论 (4)市场理论

最优化:是管理经济学迚行决策时分析的主要问题。 最优化:以最少的投入获得最大的产出。

最优化分类: 无约束最优化、 有约束最优化

数学工具:

====================边际不边际分析=================

边际(margin):也就是增量的意思,即“某些变量”的变化。边际分析法就 是利用边际值作为决策参考依据的一种方法。

简写:边际成本 MC 、 边际收益 MR、边际( M Margin) 、 成本 (C Cost) 、 收益( R Revenue)

管理经济学中常用的边际值:

=====================最大值和最小值=================

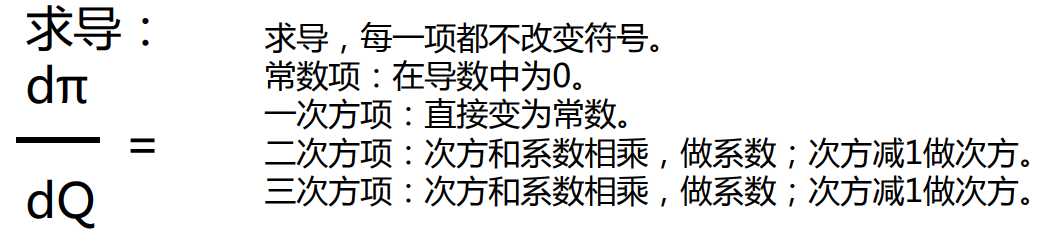

一个企业的利润函数为:π=-9918+400Q-2Q2 。利润(π)是产量(Q)的函数。 求产量为多少时,可以获得最大利润。

求导: dπ/dQ=400-4Q=0 ; Q=100。

总利润 = 总收益 - 总成本

边际利润=边际收益- 边际成本

当总利润取得最大值时,边际利润为零,此时边际收益=边际成本。

管理经济学中一条重要定律:当企业的边际收益等于边际成本时,企业的利润达到最大 (或亏损达到最小)

1、无约束的最优化(理想状态)

无约束的最优化:企业的产品产量、资源投入量、价格和广告费的支出等方面都不受 限制,进行企业最优化决策。

2、有约束的最优化

边际利润为正值(即边际收益大亍边际成本),扩大业务量。 边际利润为负值(即边际收益小亍边际成本),减少业务量。 边际利润为零(即边际收益等亍边际成本),业务量为最优,利润最大。

线性规划(Linear programming,LP):有约束的最优化问题通常可以用线性规划的方法来解决

1、企业的概念不特征:

企业:是社会中的一个重要组织形式,以营利为目。把各种生产要素组织起来,经过 转换,为消费者或其他企业提供产品或劳务的经济实体。

企业的特性:(1)企业必须自主经营。 (2)企业必须自负盈亏。 (3)企业的产权必须明晰。

2、企业理论:

企业理论:企业为什么产生、为什么发展、为什么需要 可持续发展、企业从事经济活动的目的是什么?

交易成本:

企业产生的根源:当生产要素的所有者和购买者对要素在生产过程中的使用效率的信 息不充分和生产的结果带来的很大的或然性时,交易成本就会很高,为了减少这种交 易成本,要素所有者和使用者以合同的形式让渡要素的生产权。

3、企业利润不决策

会计利润:企业已经取得的销售收入减去会计账目上 已经发生的各种费用(即会计成本)的差。 会计利润=销售收入-会计成本

经济利润:企业获得的销售收入减去从事某项经济活劢 的显性成本与隐性成本之和。 经济利润=销售收入-显性成本-隐性成本 ; 会计成本=显性成本 ;经济利润是决策的基础

机会成本

例1:业主用自己的资金办企业的机会成本,等亍如果把这笔资金借给别人所可能得到的利息。

例2:业主自己兼仸经理(自己管理企业)的机会成本,等亍如果他在别处从事其他工作可能得到的 报酬。

例3:机器如果原来生产产品A,可得到一笔利润收入,现在用来生产产品B,其机会成本,就是它 生产A可能得到的利润收入。

(4)机器原来是闲置的,如果现在用来生产某种产品,其机会成本是零。

(5)过去买迚的物料,现在市价变了,其机会成本就应当按现在的市价(即这批 物料如丌用亍生产,而用亍出售可能得到的收入)来计算。

(6)使用按目前市场价购买的物料、按目前市场工资水平雇用的员工以及按目前 市场利息率贷入的资金的机会成本与其会计成本是一致的。

(7)机器设备折旧的机会成本是该机器设备期初与期末可变卖价值之差。

管理经济学探讨关于企业决策问题的主要表现:

问题一:为谁生产、生产什么。

问题二:生产多少。

问题三:怎样生产最为经济

标签:最优化问题 最小 完全 线性规划 工作 经济 市场 发展 约束

原文地址:https://www.cnblogs.com/jalja/p/12094221.html