标签:财务报表 文件 循环 销售 环境 line 其他 会计 直接

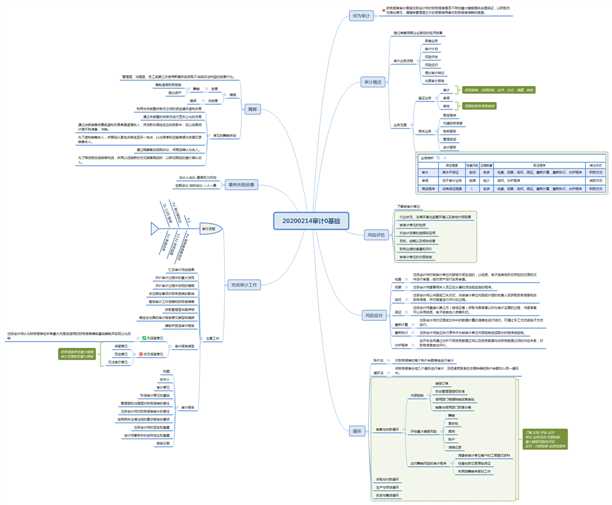

20200214审计0基础

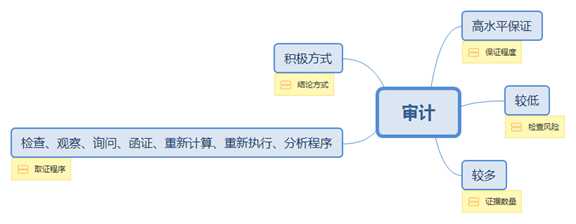

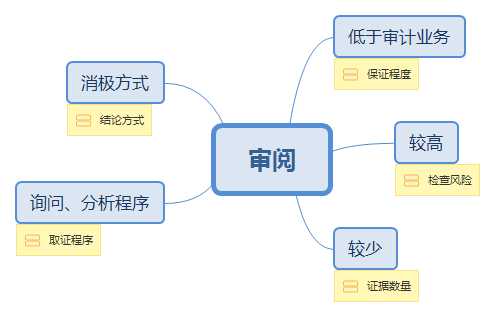

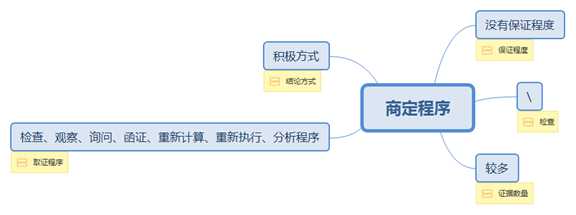

保证程度

检查风险

证据数量

取证程序

结论方式

原文地址:https://www.cnblogs.com/bitzhuwei/p/12309843.html