标签:传统 举例 能力 采购 bsp 现金 企业 生产 选择

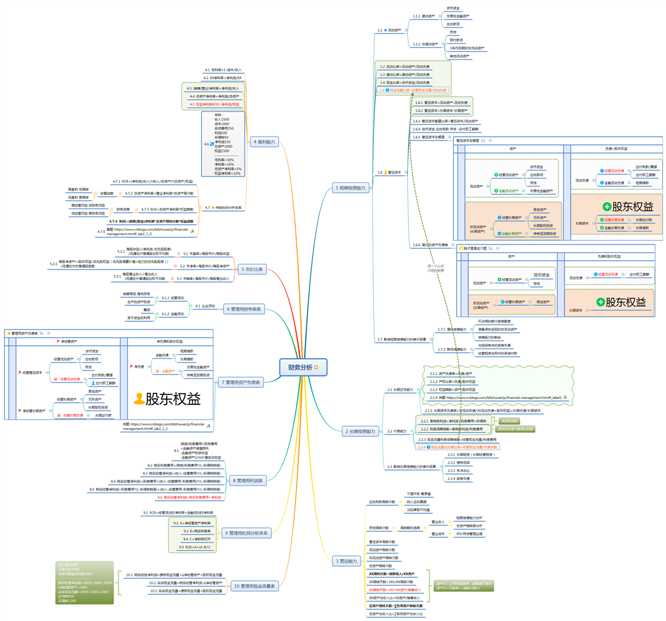

20200220财务分析

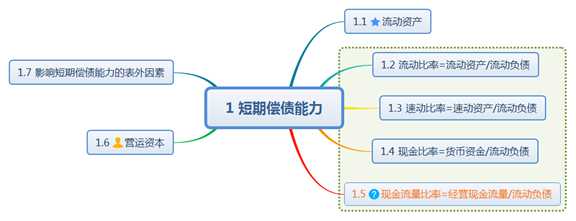

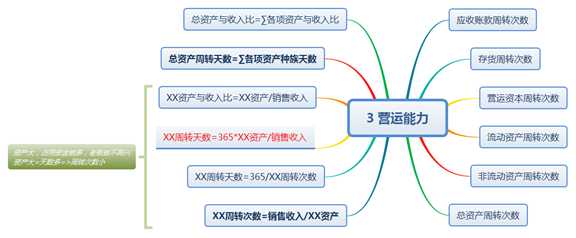

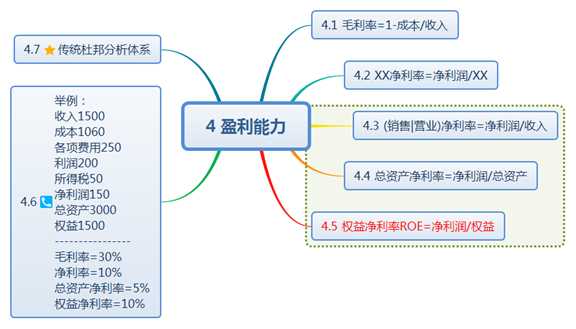

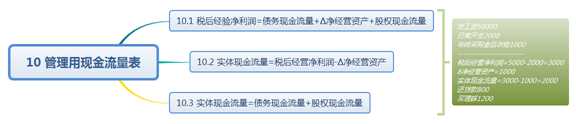

参见: 现金流量与负债比率=经营现金流量/负债总额 (同一个公式

不同的梦想)

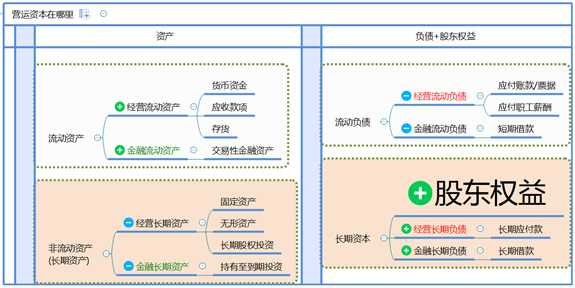

经营流动资产

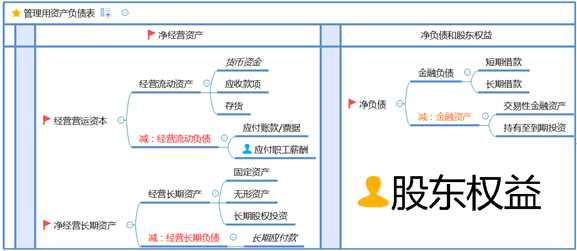

货币资金

应收款项

存货

金融流动资产

交易性金融资产

经营长期资产

固定资产

无形资产

长期股权投资

金融长期资产

持有至到期投资

经营流动负债

应付账款/票据

应付职工薪酬

金融流动负债

短期借款

股东权益

经营长期负债

长期应付款

金融长期负债

长期借款

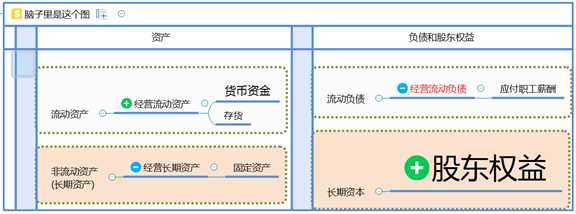

经营流动资产

货币资金

存货

经营长期资产

固定资产

经营流动负债

应付职工薪酬

股东权益

不同的梦想)

标签:传统 举例 能力 采购 bsp 现金 企业 生产 选择

原文地址:https://www.cnblogs.com/bitzhuwei/p/12339935.html