标签:计算 过程 技术 固定资产 mil ima 工程 mamicode 可变

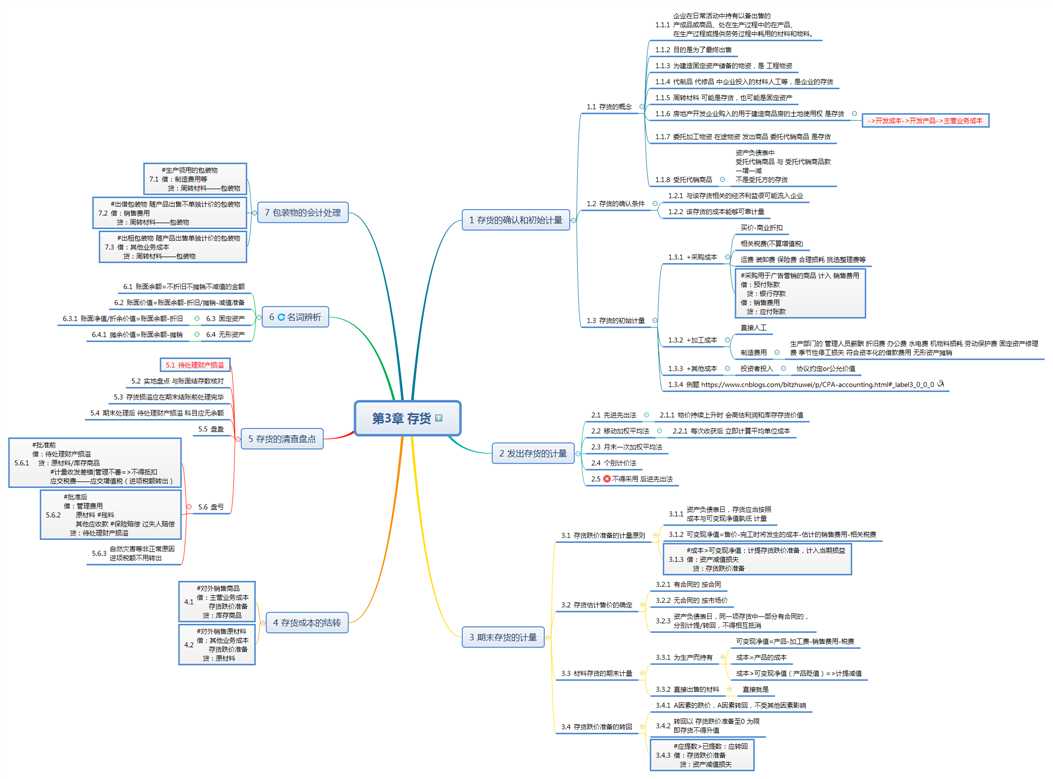

20200224第3章 存货

原文地址:https://www.cnblogs.com/bitzhuwei/p/12359455.html