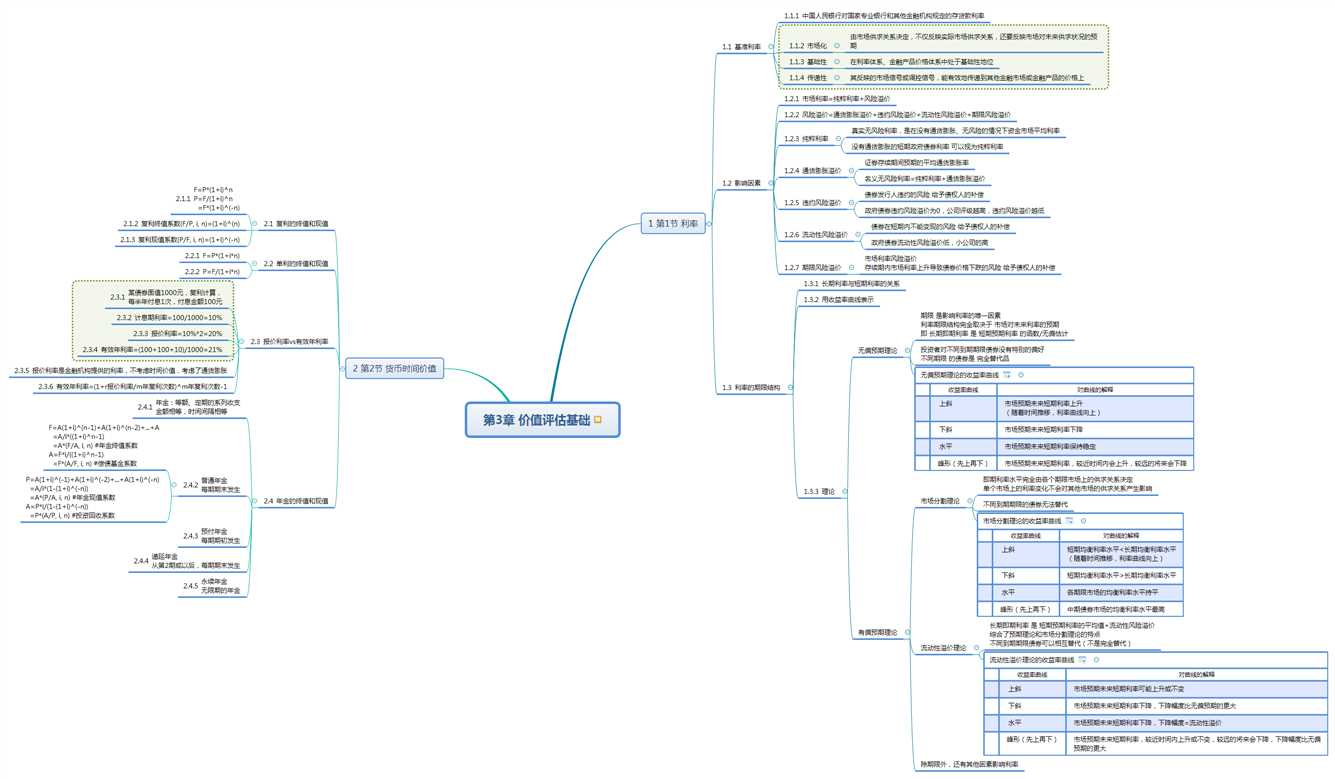

上斜

收益率曲线

市场预期未来短期利率上升

(随着时间推移,利率曲线向上)

对曲线的解释

下斜

收益率曲线

市场预期未来短期利率下降

对曲线的解释

水平

收益率曲线

市场预期未来短期利率保持稳定

对曲线的解释

峰形(先上再下)

收益率曲线

市场预期未来短期利率,较近时间内会上升,较远的将来会下降

对曲线的解释

上斜

收益率曲线

短期均衡利率水平<长期均衡利率水平

(随着时间推移,利率曲线向上)

对曲线的解释

下斜

收益率曲线

短期均衡利率水平>长期均衡利率水平

对曲线的解释

水平

收益率曲线

各期限市场的均衡利率水平持平

对曲线的解释

峰形(先上再下)

收益率曲线

中期债券市场的均衡利率水平最高

对曲线的解释

上斜

收益率曲线

市场预期未来短期利率可能上升或不变

对曲线的解释

下斜

收益率曲线

市场预期未来短期利率下降,下降幅度比无偏预期的更大

对曲线的解释

水平

收益率曲线

市场预期未来短期利率下降,下降幅度=流动性溢价

对曲线的解释

峰形(先上再下)

收益率曲线

市场预期未来短期利率,较近时间内上升或不变,较远的将来会下降,下降幅度比无偏预期的更大

对曲线的解释

原文地址:https://www.cnblogs.com/bitzhuwei/p/12392876.html