标签:png text 计算 元素 变异 度量 info 矩阵 ext

-----------------------------------------------------------------------方差------------------------------------------------------------------

1.衡量一组数据的离散程度,概率论中用方差来度量随机变量和其数学期望(均值)之间的偏离程度。统计中的方差是每个样本值与全体样本值的平均数之差的平方值的平均数。

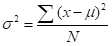

2.在统计描述中,方差用来计算每一个变量(观察值)与总体均数之间的差异。为避免出现离均差总和为零,离均差平方和受样本含量的影响,统计学采用平均离均差平方和来描述变量的变异程度。总体方差计算公式:

为总体方差,X为变量,μ为总体均值,N为总体例数。

为总体方差,X为变量,μ为总体均值,N为总体例数。

-----------------------------------------------------------------协方差-------------------------------------------------------------------

协方差的性质:

3.协方差矩阵

标签:png text 计算 元素 变异 度量 info 矩阵 ext

原文地址:https://www.cnblogs.com/cloris-Zhang/p/12452020.html