“企业的价值等于剩余存在期内自由现金流的折现”,这是很多夹头文章都会引用的巴老的一句话。投资其实就是购买在未来能获取企业收益的权利,把企业在存续期内每个财务年度的收益现金流,分别折算到今天的价值,并进行加总,就可以用来估算企业的价值,根据这个价值再以一定的打折来买入,比如打6折,就相当于估算企业价值是1元,在0.6元时买入,就有了传说中的安全边际,也即相当于在买入的那一刻就确定了未来会有收益。这需要对企业的价值有较为明确的计算,目前的很多PE/PB指标都是静态指标或者说带有后视镜效应,需要估算企业未来的现金流折现后,得到前瞻PE/PB才更有参考意义,所以对企业的价值估算重要性不言而喻。

计算永续经营价值,需要有几个步骤:

(1)以企业当前的财务报表为基准,计算当前的自由现金流量,可以用经营活动现金流净额,减去维持现有经营所需要投入的现金。

(2)第t年的自由现金流=第t+1年的自由现金流/(1+折现率)

(3)永续价值=自由现金流/(折现率-预测的后续现金流稳定增长率)

(4)企业总价值=每年的自由现金流折现值+永续价值折现

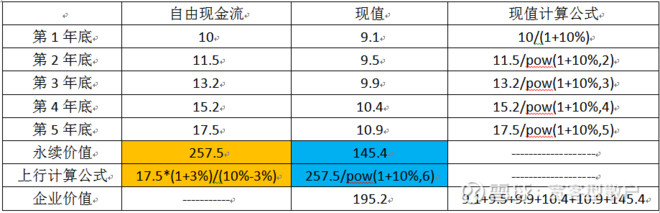

计算示例选择老唐的《手把手教你读财报》:假设现在是年初,预计某企业今年底可产生自由现金流10亿元,预计5年内自由现金流的年增长率为15%,其后能保持3%的永续增长。若折现率取值为10%,企业价值如下表所示:

总体步骤就是先根据比较有把握的预计值,计算未来N年中(这里N=5),每年的折现值,再根据N年后的永续价值来计算永续价值的折现值,将前N年的折现值和永续价值的折现值相加,就得到企业的价值折现。这里最难理解的就是永续价值的计算,也即上表的倒数第3行的计算。

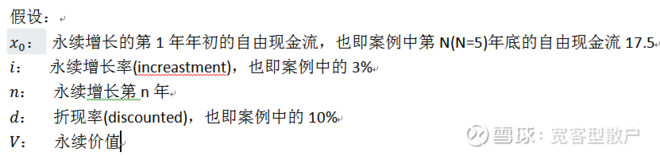

以下为本文核心部分,也即永续价值计算的推导过程。

将所有第N+1年之后的价值,折算为第N+1年的折现值,这样就有

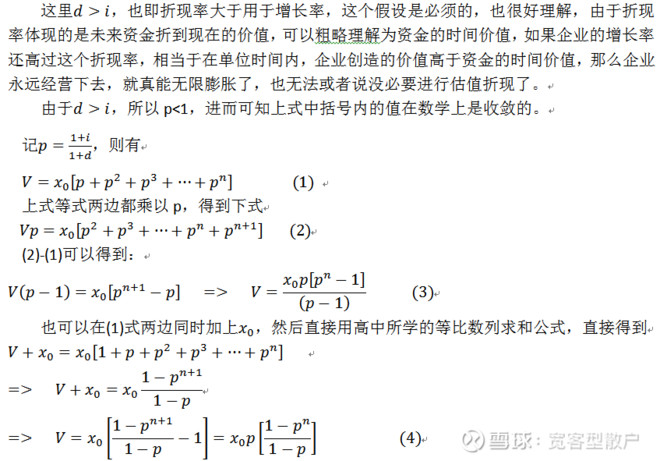

至此,推理过程完毕,这里主要思路就是把第N+1年及其之后的所有自由现金流,折现到第N+1年,定义为永续价值,然后再将其折现到当前时点。这里面有几个数据比较具有主观性,比如i、d、N的选择,都会影响最终折现值的结果,所以这种估值方式算是提供了一个框架思路,但具体的使用还是需要进行深入的分析,以确定各指标的值

作者:宽客型散户

链接:https://xueqiu.com/9051523904/130502222

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

原文地址:https://www.cnblogs.com/al-fajr/p/12879729.html