标签:自变量 梯度下降 情况下 加速 color plot 加速度 不同 tla

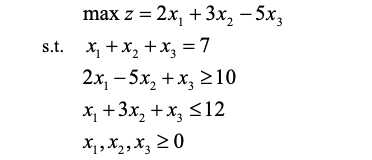

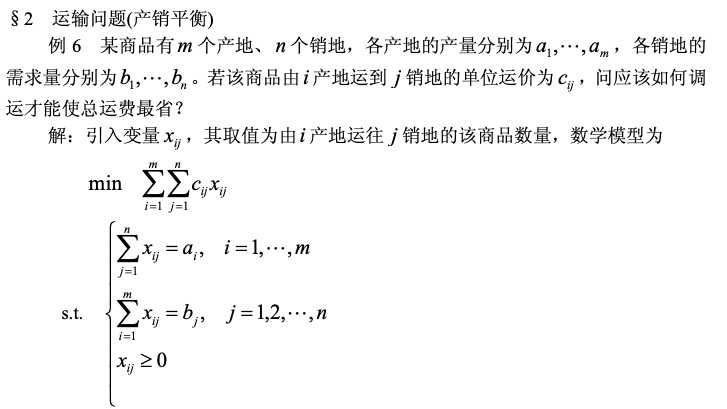

求解线性规划问题:

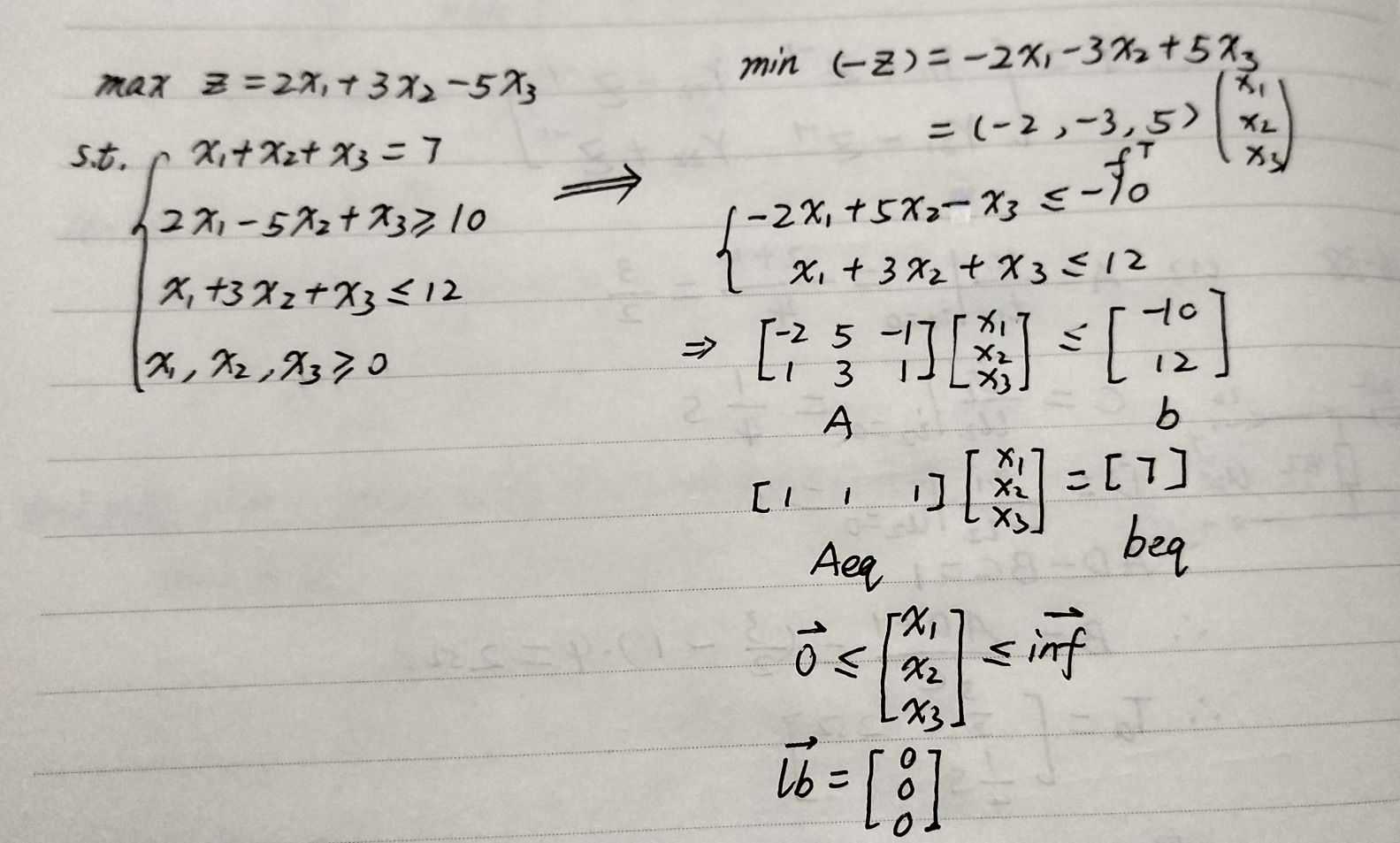

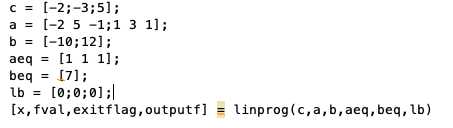

化为标准形式:

输入:

输出:

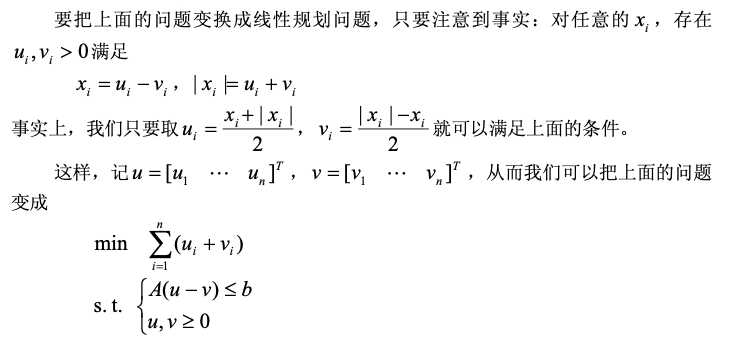

如果有非线性函数,如何做呢?

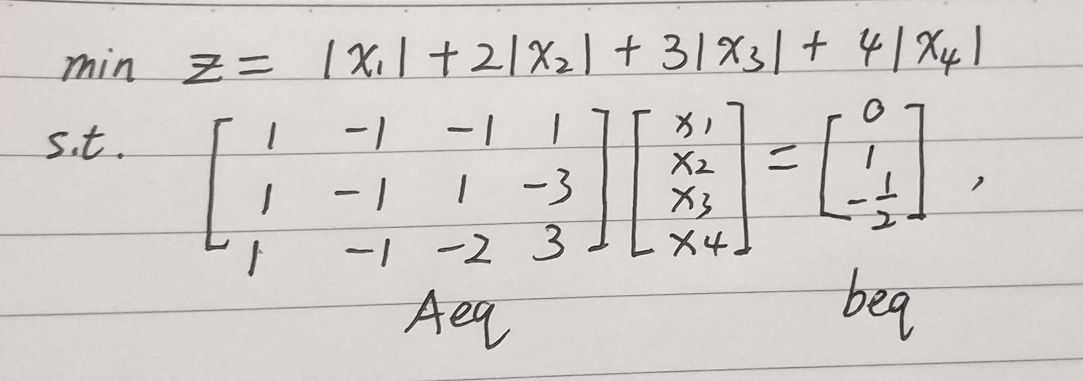

例如:

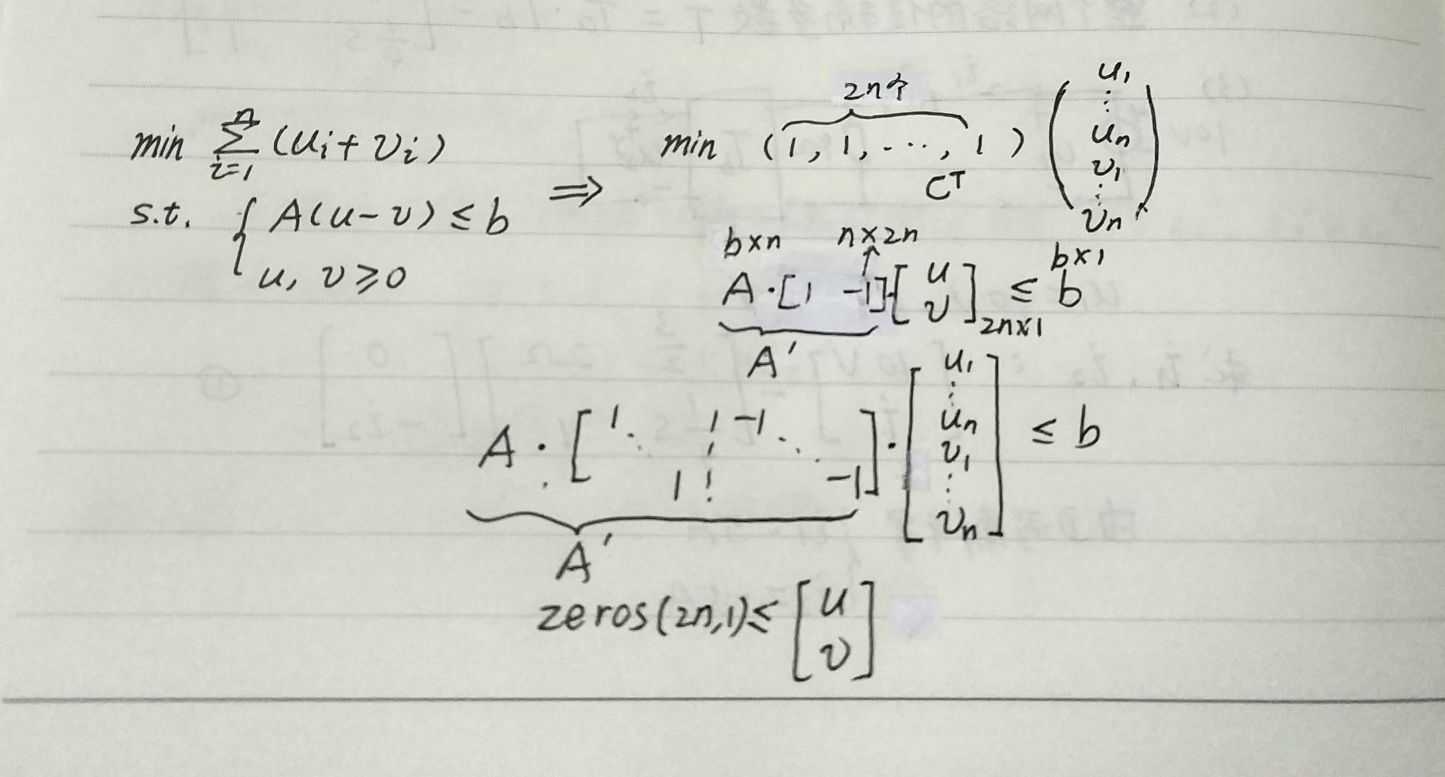

每一个xi 变成了两个量 u, v 所以我们需要2n长度的向量来表示新的自变量x*,前n项为u,后n项为v;

如题:

代码为:

c = 1:4;

c = [c,c]‘;

Aeq = [1 -1 -1 1;1 -1 1 -3;1 -1 -2 3];

beq = [0 1 -1/2]‘;

aeq = [Aeq,-Aeq];

[x,fval,exitflag] = linprog(c,[],[],aeq,beq,zeros(8,1))

x = x(1:4)-x(5:8)

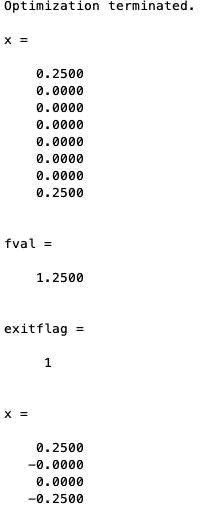

输出为:

实际问题:

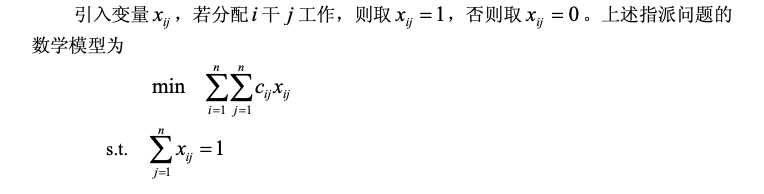

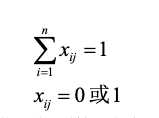

指派问题:

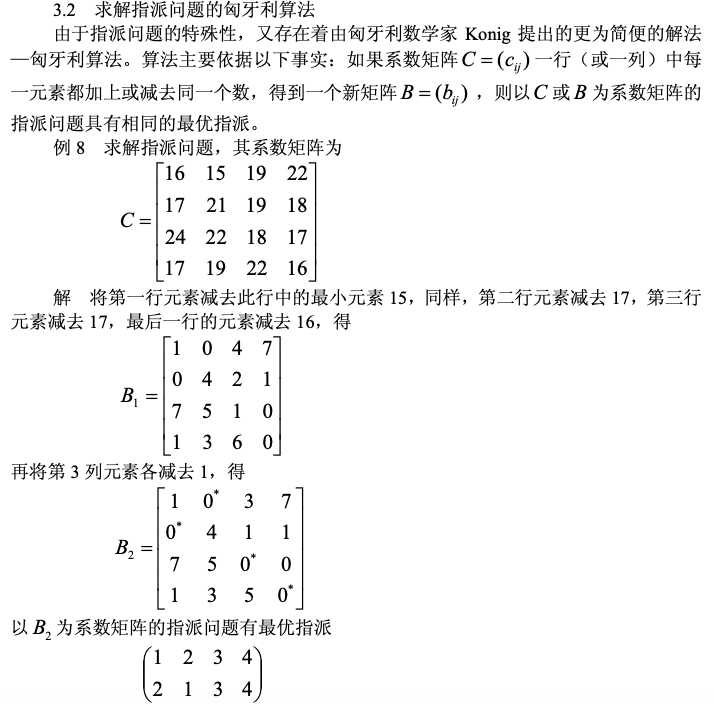

更复杂的问题:用??标记未选中的0的行,然后对该0所在列选中的0行标记??, 然后对该行其他0所在列标记??,然后对??标记的行重复之前操作,直到??号标记的补行和??号标记的列覆盖所有的0元素为止。未覆盖的元素最小值m,对应标记行减去m,对应标记列加上m可以得到新的等价变换矩阵,得到最优指派问题的解。

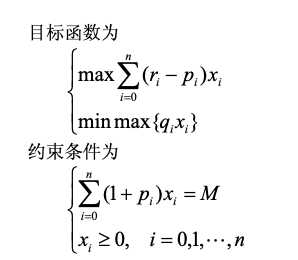

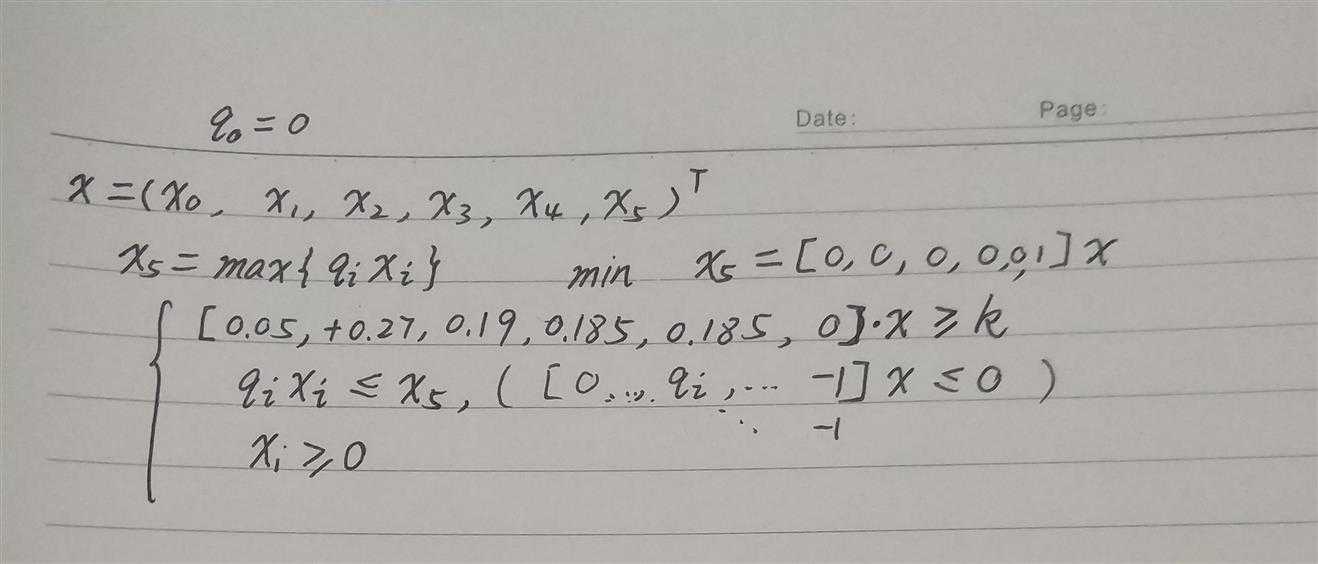

多目标规划模型:

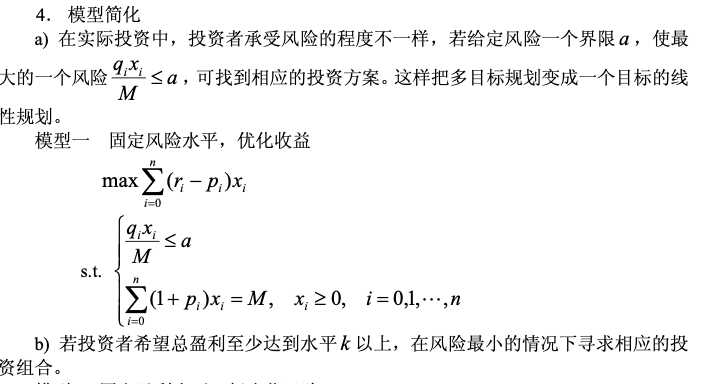

模型一:固定风险上限,最大化收益;

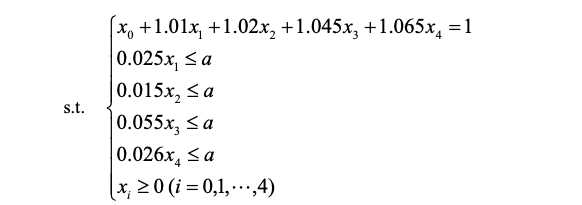

x0表示存银行,但收益率很低只有5%,

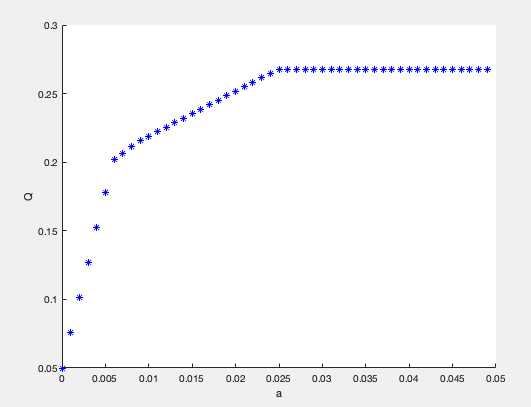

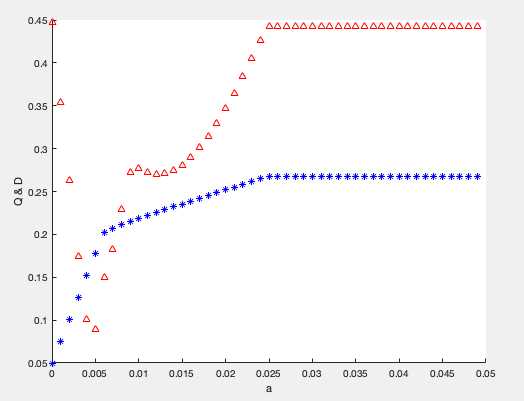

因为不同人可接受的风险度的上限不同,所以对a从0到0.05进行遍历,步长为0.001。 对于每一个a,得到当前a情况下最优的收益Q,做出Q-a图像。

代码如下:

clc,clear

a=0;

hold on

while a<0.05

c=[-0.05,-0.27,-0.19,-0.185,-0.185];

A=[zeros(4,1),diag([0.025,0.015,0.055,0.026])];

b=a*ones(4,1);

Aeq=[1,1.01,1.02,1.045,1.065];

beq=1;

lb=zeros(5,1);

[x,Q]=linprog(c,A,b,Aeq,beq,lb);

D = std(x);

Q=-Q;

plot(a,Q,‘*b‘);

plot(a,D,‘^r‘);

a=a+0.001;

end

xlabel(‘a‘),ylabel(‘Q‘)

由图像可以看出当a取0.025附近时候,最优Q已经达到了最大值,之后不再改变,a只会影响Q的下限,而不会影响Q的上限。

红色点表示解的方差值,可见投资较为分散时,投资者承担的风险越小,与题意一致(a<0.5%时)。

可见在0.006处左边Q增长很快,右边增长很慢,所以a = 0.006时候的Q值为相对最优解,

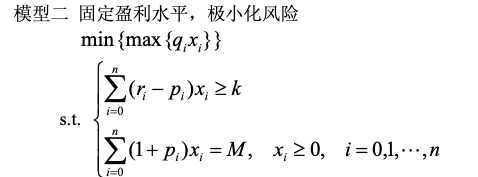

模型二:

代码如下:

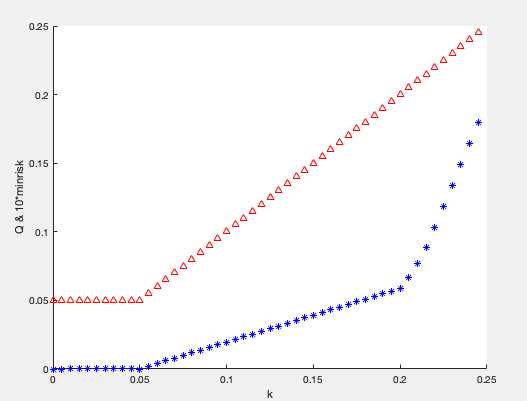

clc,clear k=0; hold on while k<0.25 c=[zeros(1,5),1]‘; a1=[-0.05,-0.27,-0.19,-0.185,-0.185,0]; a2=[diag([0,0.025,0.015,0.055,0.026]),-1*ones(5,1)]; A=[a1;a2]; b=[-k,zeros(1,5)]‘; Aeq=[1,1.01,1.02,1.045,1.065,0]; beq=1; lb=zeros(6,1); [x,minrisk]=linprog(c,A,b,Aeq,beq,lb); Q = -a1*x; plot(k,minrisk*10,‘*b‘); plot(k,Q,‘^r‘); k=k+0.005; end xlabel(‘k‘),ylabel(‘Q & 10*minrisk‘)

输出:

可见随着自己设置的最低收益率k的增加,Q值先不变(保持0.005,为全储存银行所得收益率),然后增加;

minrisk最小风险也随着k增加而增加,在k小于0.2时候,风险增加缓慢,大于0.2时候,风险增加速度突然加快,所以

k = 0.20时候的Q值为最优解,保证了风险较小并且收益率较大。

此时Q = 20% ,解同模型一;

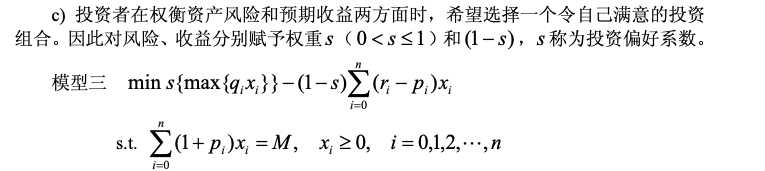

模型三:

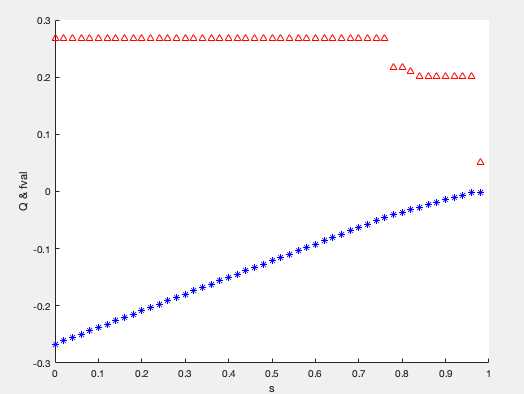

clc,clear s=0; hold on while s<1 c=(1-s)*[-0.05,-0.27,-0.19,-0.185,-0.185,0]‘+s*[zeros(1,5),1]‘; a1=[-0.05,-0.27,-0.19,-0.185,-0.185,0]; A=[diag([0,0.025,0.015,0.055,0.026]),-1*ones(5,1)]; b=zeros(5,1); Aeq=[1,1.01,1.02,1.045,1.065,0]; beq=1; lb=zeros(6,1); [x,fval]=linprog(c,A,b,Aeq,beq,lb); Q = -a1*x; plot(s,fval,‘*b‘); plot(s, Q,‘^r‘); s=s+0.02; end xlabel(‘s‘),ylabel(‘Q & fval‘)

输出:

可见随着风险的加权系数越来越高,使得最大收益率呈梯度下降,当s = 0.764时候Q开始呈断崖式下降,之后收益率一直比较小,

该点s = 0.764, 可见我们此刻更看重的是风险,但同时也侧重收益率,所以此时的Q最优。

Q 接近20%,与上面的模型所得结论基本一致。

标签:自变量 梯度下降 情况下 加速 color plot 加速度 不同 tla

原文地址:https://www.cnblogs.com/raiuny/p/13062385.html