标签:lock 金融 hold 基本 商品 较差 交易日 汉字 nbsp

更多精彩内容,欢迎关注公众号:数量技术宅。想要获取本期分享的完整策略代码,请加技术宅微信:sljsz01

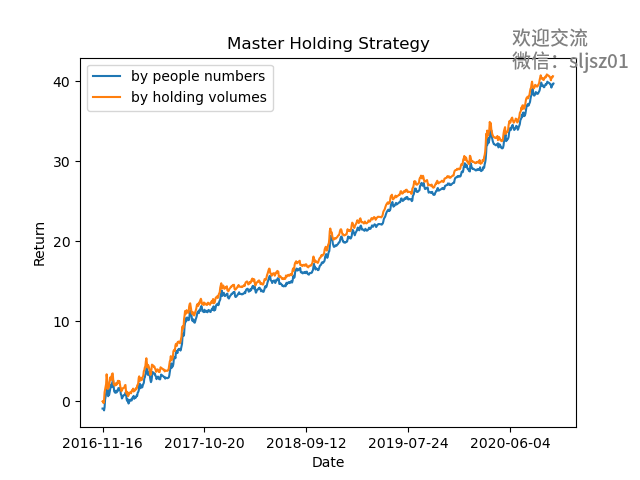

不看广告看疗效,首先我们来看一下我们策略的测试结果,其中,by people numbers是跟随仓位用户数,by holding volumes是跟随仓位持仓数。结果上看都是不错的。

从收益曲线的角度可以看出,跟随成熟交易者的仓位进行操作,仍然不失为是一种不错的间接策略。毕竟如果能够“站在巨人的肩膀上”,直接从他们的持仓中取得“玄机”,也是一种跟随性质的策略。

持仓数据来源于互联网,但是美中不足的是,获取的数据是图片形式发放,于是我们使用ocr软件进行识别,识别的效果整体不错,数据是准确的,但是汉字识别不尽如人意,这对我们后续数据的处理非常不利。

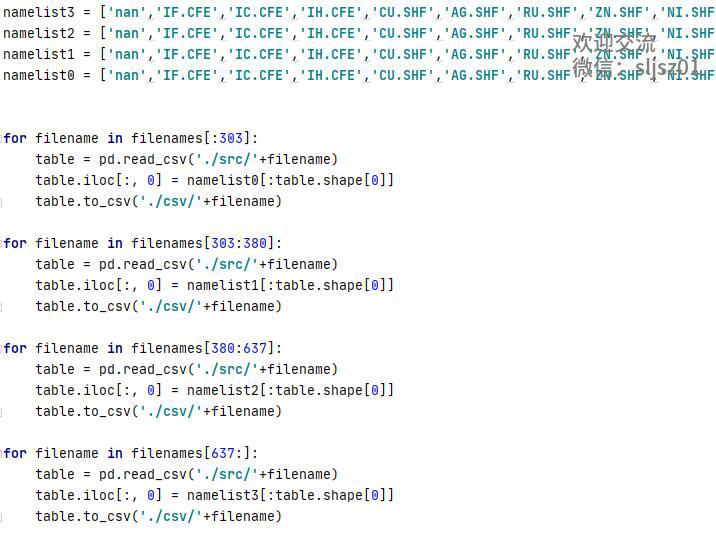

因此我们在进行策略跟踪之前,必须要先进行数据清洗,把混乱的品种名称归一化,以便我们后续对于数据进行测试。

我们清洗数据之后,各个数据格式基本上做到了均一化。我们要将零碎的数据整合起来,形成一个大表。

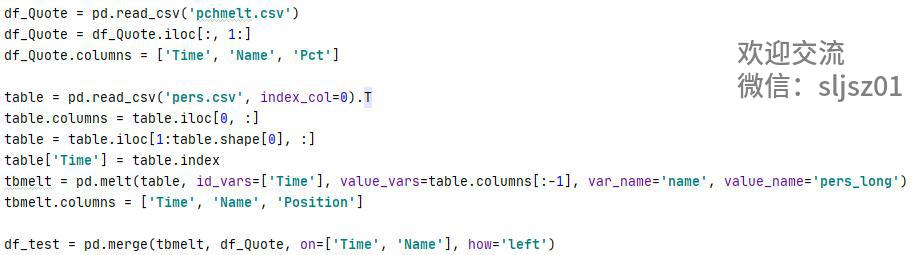

同时,我们的另一个大表各个品种的市场当日涨跌幅也读取进来,我们的目的是让两张表合并,方便我们进行指标间计算。

这个计算的结果和处理完毕之后的大表成为了最终测试的前奏。

交易中,我们获取持仓数据的时间往往是在收盘之后,许多策略测试效果很好,而实盘滑铁卢的原因是因为测试中有了“未来”,现实中交易是不可能预知“未来”的。因此我们测试严格检查测试中的时间对应情况,使用交易日前一天的持仓数据匹配交易日,排除了测试中的“未来”因素,测试结果更可靠,更可信。

最后,我们需要把回测的结果进行可视化,可视化结果已经展示在文章开头,数据可视化实现使用了matpoltlib包,整体策略的收益率情况一目了然。

我们的测试是以构建整体组合的方式来呈现,同时各个品种之间的配比是等权的。大家知道,如果对某些表现较好的品种进行提权,对某些表现较差的品种进行降权,甚至剔除,可以提高整个策略组合的表现。同时,也欢迎读者朋友们联系我们,和我们交流,获取代码后也可以继续改进。

如果你对于自动获取数字货币历史数据的Python代码感兴趣,欢迎添加技术宅微信:sljsz01,与我交流

【数量技术宅|金融数据分析系列分享】为什么中证500(IC)是最适合长期做多的指数

商品现货数据不好拿?商品季节性难跟踪?一键解决没烦恼的Python爬虫分享

【数量技术宅|金融数据分析系列分享】如何正确抄底商品期货、大宗商品

【数量技术宅|量化投资策略系列分享】股指期货IF分钟波动率统计策略

【数量技术宅 | Python爬虫系列分享】实时监控股市重大公告的Python爬虫

【数量技术宅|量化投资策略系列分享】成熟交易者期货持仓跟随策略

标签:lock 金融 hold 基本 商品 较差 交易日 汉字 nbsp

原文地址:https://www.cnblogs.com/sljsz/p/13893054.html