标签:

在研究反身性思想之前,有必要先了解一下有效市场假说。

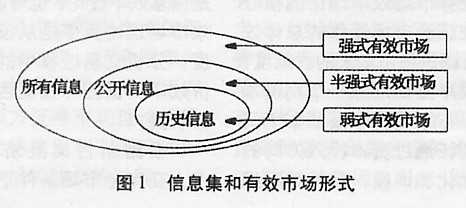

有效市场假说认为,证券价格已经充分反映了所有相关的信息,资本市场相对于这个信息集是有效的,任何人根据这个信息集进行交易都无法获得经济利润。

有效市场假说实际上意味着"天下没有免费的午餐",世上没有唾手可得之物。在一个正常的有效率的市场上,每个人都别指望发意外之财,所以我们花时间去看路上是否有钱好拣是不明智的,我们费心去分析股票的价值也是无益的,它白费我们的心思。

根据对信息集大小的分类,有效市场假说又可以进一步分为三种:

该假说认为在弱式有效的情况下,市场价格已充分反映出所有过去历史的证券价格信息,包括股票的成交价、成交量,卖空金额、融资金额等;

推论一:如果弱式有效市场假说成立,则股票价格的技术分析失去作用,基本分析还可能帮助投资者获得超额利润。

该假说认为价格已充分反映出所有已公开的有关公司营运前景的信息。这些信息有成交价、成交量、盈利资料、盈利预测值、公司管理状况及其它公开披露的财务信息等。假如投资者能迅速获得这些信息,股价应迅速作出反应。

推论二:如果半强式有效假说成立,则在市场中利用技术分析和基本分析都失去作用,内幕消息可能获得超额利润。

强式有效市场假说认为价格已充分地反映了所有关于公司营运的信息,这些信息包括已公开的或内部未公开的信息。

推论三:在强式有效市场中,没有任何方法能帮助投资者获得超额利润,即使基金和有内幕消息者也一样。

综上,有效市场假说(EMH),大意就是在一个有效的资本市场,股票的现价是与该股票所有有关的信息的反映,人们不可能通过过去的任何信息(如K线图等技术分析)获得超额收益,也不能通过公司发布的任何信息获得超额收益,总之,就是天下没有免费的午餐,要获得高收益就要承担与之相匹配的风险——市场不存在被低估的股票!(即 α值为0) 如果EMH成立,那么任何人都不可能outperform market,这时最好的选择就是选择消极的的投资策略,如购买ETF指数基金,或者根据自己的风险厌恶程度选择任何一支风险相近的股票,任何的主动分析(如聘请专家,实地考察)只会增加不必要的成本。

曼昆认为,有效市场假说只是一种理论假说,实际上,并非每个人总是理性的,也并非在每一时点上都是信息有效的。"这种理论也许并不完全正确。但是,有效市场假说作为一种对世界的描述,比你认为的要好得多。

乔治-索罗斯曾表示,现行的有效市场假说理论——所谓的理性选择理论实际上已经破产,就和全球金融系统在雷曼兄弟倒闭之后的破产方式很像。我们需要一个从根本上的,对经济理论所植根的假设以及公理的重新思考。因为经济一直试图提出一种相当于牛顿物理学理论那样的普世有效法则,我想这是不太可能的,我们需要用不同的方式提出新的方法,对什么是可以接受的也有不同的标准。

有效市场派认为:市场永远是正确的,市场价格倾向于对市场未来的发展作出精确的贴现。而索罗斯的想法与其正好相反,他认为市场总是错的,他们代表着一种对未来的偏见,而且扭曲有双向影响:不仅市场参与者以偏颇的观点进行,而他们的偏颇也会影响事件的发展。由于参与者的认知本质上便是错误的,而错误的认知与事件的实际发展过程,两者之间存在着双向关系,这种关系也导致两者之间缺乏对应(Correspondence),索罗斯称这种双向关联为“反身性”。

索罗斯2009年在中欧大学(Central European University)演讲时曾指出:

人们对于世界的看法总是不全面并且扭曲的,这是市场判断不准确的根源。这些扭曲了的观点影响了真实相关的事物......比如人们将瘾君子作为罪犯对待的行为会导致瘾君子们最终犯罪。因为对吸毒一事的偏见导致成瘾者缺乏合适的治疗和对待。另一个例子是,人们总是渲染政府的不良行为可能导致政府真的变坏。

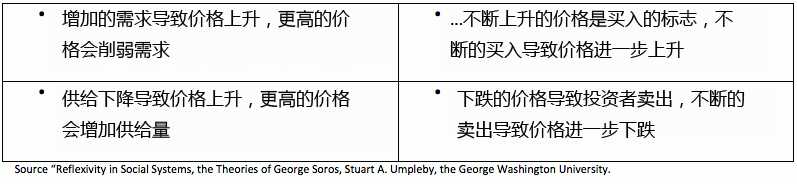

按照反身性理论,假如人们认为股市的运行推动投资者定向思维沿一个方向形成,如股市上涨使投资者形成牛市思维,而牛市思维又推动更大的牛市形成,更大的牛市再推动投资者更确认牛市不可改变,但最后股市却走向反面,在投资者的欢乐中熊市降临。举例说,如果人们相信美元将升值,那么他们的购买将推动美元上涨。这反过来又会使利率降低,刺激经济增长,从而推动美元再次升值。与此类似,如果许多人相信国际电话电报公司(ITT)或海湾西方石油公司(Gulf&Western)或其他任何公司的股价将上涨,那么他们的买盘就会推动股价上涨,而且公司管理层可以以更优惠的条款利用这些股票作价去收购其他公司,进而拉动股价再次上涨。直至股价崩溃。

将反身性运用于金融市场,金融市场的资产价格是人们对于资产的认知的反映,毫无疑问这个认知是带有偏见的,而且是建立在带有局限性知识上的认知。这种认知上的偏移还会随着市场上涨或下跌的趋势得到加强,而认知上的偏移又会反映在市场上,这形成了一个正反馈的闭环循环,直到市场最终崩溃。

然而,将反身性运用在投资实践中却遇到不小困难,关键的难点在于时间的把握,市场到了反身性理论所描述的哪一个阶段。

在2000年科技网络泡沫的时候,索罗斯的量子基金就因没有把握住时机而遭受巨大亏损。

1999 年初,量子基金认为科技股价格太高,挑选了12 个显著被高估的新公司的股票,对它们做了价值2 亿美元的空头。紧接着,它们都势不可挡地向上攀升,几个星期之内,这个头寸就让量子基金损失了6 亿美元,到1999 年5 月,亏损达到了18%。

量子基金调整投资方向,开始大量买入科技股,1999 年的最后几个月,量子基金从科技股赚的钱比他8 年前做空英镑赚的还多。量子基金头5 个月下跌18%,到那年年底时上涨了35%。

以科技股为主的纳斯达克指数在2000 年1 月大幅下挫,然后转头向上创下新高,量子基金卖出了其大部分的科技股头寸。

然而,故事并没有结束。被量子基金卖掉的科技股继续疯长,量子基金又买回了一个月前卖出的所有科技股!

2000 年3 月10 日,纳斯达克指数达到了顶峰,在接下来的几个星期,历史上最大的泡沫之一被挤出来。

2000 年4 月28 日,索罗斯召开新闻发布会。他宣布量子基金当年下跌了21%,同时,索罗斯基金管理公司的资产自1998 年8 月以来下降了76 亿美元,1998 年8 月时他们的资产高达220 亿美元。量子基金从此将作为一个稳重的、低风险的捐赠基金来管理。

量子基金黯然退出大型对冲基金市场,索罗斯遗憾的说:

“我们必须认识到,像量子基金之类的大型对冲基金已经不再是管理资金的最好方式了,市场变得非常不稳定。”

标签:

原文地址:http://www.cnblogs.com/chenny7/p/4571400.html